![]() «Juntémonos todos». Miguel Galuccio estaba por cumplir un año desde su salida de YPF, oficializada en marzo de 2016. Tiempo en el que se mantuvo distante, alejado, lo que no necesariamente significa inactivo. Estuvo en contacto con quienes habían sido sus colaboradores más cercanos durante sus cerca de cuatro años de gestión en la petrolera reestatizada. Juan Garoby, con quien estudió la carrera de Ingeniería en Petróleo en el ITBA, había sido su director de No Convencionales, primero, y de Perforación y Terminaciones, después. Alejandro Cherñacov, su gerente de Relaciones con Inversores. Y Pablo Vera Pinto, director de Desarrollo de Negocios, y uno de sus alfiles clave en negociaciones y acuerdos internacionales con empresas de primer nivel como Chevron, Dow y Petronas. Era el único que, todavía, estaba en YPF. Al menos, cuando se hizo la convocatoria. El último día de Vera Pinto en la empresa fue el 22 de febrero. Unos días más tarde, en Recoleta, se realizó la reunión.

«Juntémonos todos». Miguel Galuccio estaba por cumplir un año desde su salida de YPF, oficializada en marzo de 2016. Tiempo en el que se mantuvo distante, alejado, lo que no necesariamente significa inactivo. Estuvo en contacto con quienes habían sido sus colaboradores más cercanos durante sus cerca de cuatro años de gestión en la petrolera reestatizada. Juan Garoby, con quien estudió la carrera de Ingeniería en Petróleo en el ITBA, había sido su director de No Convencionales, primero, y de Perforación y Terminaciones, después. Alejandro Cherñacov, su gerente de Relaciones con Inversores. Y Pablo Vera Pinto, director de Desarrollo de Negocios, y uno de sus alfiles clave en negociaciones y acuerdos internacionales con empresas de primer nivel como Chevron, Dow y Petronas. Era el único que, todavía, estaba en YPF. Al menos, cuando se hizo la convocatoria. El último día de Vera Pinto en la empresa fue el 22 de febrero. Unos días más tarde, en Recoleta, se realizó la reunión.

Papel en blanco, una noche de viernes. Con clima de película estilo Ocean’s 11. El lápiz hacía trazos. «Qué podemos hacer y pensemos en qué países», la consigna. «Colombia se puede», sugirió Cherñacov. Tras su salida de YPF, fue director de Finanzas de Jagercorp Energy, una pequeña empresa de exploración y producción listada en la Bolsa de Canadá, y había visto que de la tierra de Juan Valdez podría brotar bastante más que café. Vera Pinto había tenido los ojos puestos en México. Y Garoby, en Ecuador, Perú y Brasil.

El bosquejo se armó en cajas. «Es una oportunidad» y «No es una oportunidad», los ejes. A esa altura de la noche, el papel ya había dejado de ser boceto. Era un proyecto. Y estaba en marcha. Imparable, incontenible. Como todo lo empujado por el entusiasmo de un startup. Medio año después, el 10 de agosto, Vista Oil & Gas recaudó u$s 650 millones en su salida a la Bolsa de México, la tercera más alta en el recinto azteca desde 2015. Y el segundo mayor SPAC (Special Purpose Acquisition Company) de la historia.

Levantó u$s 250 millones más de lo que inicialmente proyectaban los banqueros. Retorno estelar de Galuccio al escenario. «El nuevo truco del Mago», tituló algún diario.

México, lindo y querido

El papel ya no estaba en blanco. La hoja tenía, claramente, definidas –entre marcas y tachaduras– dónde había oportunidades y dónde no. El siguiente paso era organizar la estructura de capital. Galuccio abrió su agenda de contactos. En particular, entre fondos de inversión.

El equipo recaló en las oficinas de Riverstone, fondo de private equity focalizado en la industria energética. A escala global, Riverstone acumulaba u$s 35.000 millones comprometidos en 130 transacciones.

Entre Riverstone, Galuccio y su equipo surgió la idea de conformar una SPAC, un tipo de sociedad que había sido exitosa en el mercado estadounidense, pero que por esos días aún no estaba autorizada en la Bolsa mexicana. Así, el desafío era crear una nueva clase de activos en ese país. La propuesta fue bien recibida por las autoridades mexicanas, interesadas en canalizar capital hacia el promisorio mercado de hidrocarburos, abierto al inversor privado tras la ruptura del monopolio de más de 70 años de la estatal Pemex.

La noche misma de la apertura a Bolsa, Galuccio salió al aire en Radio Fórmula, de ese país. «Por recursos y luego de la nueva Ley de Hidrocarburos, México es, gravitacionalmente, uno de los mercados más importantes de América Latina», definió.

Los Frackers

«En la Argentina, no haría algo tan chiquito». Fue la respuesta de Galuccio aquella noche de viernes en Recoleta, cuando, en el papel, se escribió el nombre de su país. Por presente, México era el mercado obligado: no sólo porque sería la plaza en la que se haría el IPO, sino por el proceso de apertura al capital privado que experimentaba su industria petrolera. La Argentina, en cambio, era el futuro.

«En la presentación del IPO, había cuatro ideas claras. Cuatro países en los que nos queríamos enfocar. Y teníamos claro que, si era la Argentina, tenía que ser con una escala minima considerable, lo mismo que para cualquier otro país», explica Vera Pinto. Es una mañana de noviembre y recibe a Revista TRAMA junto a Cherñacov en las flamantes oficinas de la compañía, en el piso 12 de la torre Al Río, de Vicente López. Un ambiente amplio, luminoso, de los más modernos en el mercadocorporate de Buenos Aires y que, según Vera Pinto, sirvió para mostrarle a la gente que se incorporó tras las adquisiciones (Pelsa y Apco) que el proyecto Vista «va en serio».

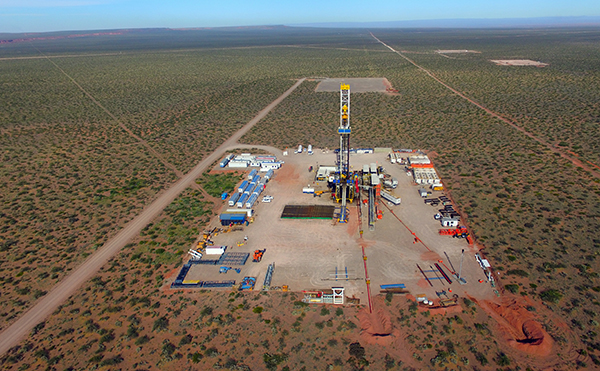

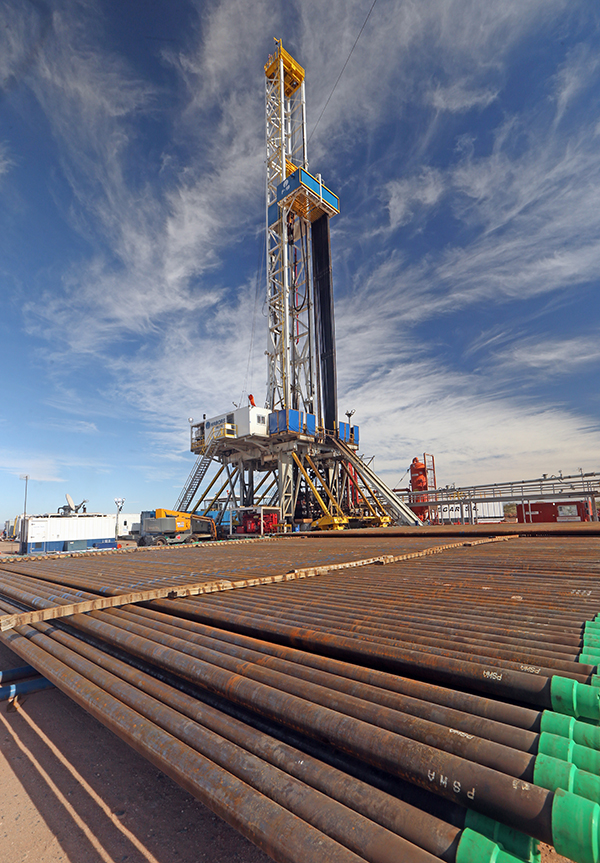

«El lugar donde veíamos la oportunidad era Vaca Muerta. Y lo que planteamos fue que Vaca Muerta estaba en un punto de inflexión», retoma. «Podíamos terminar (o no) en la Argentina. Pero lo que era bastante claro era que, si veníamos al país, lo más probable es que fuera a Vaca Muerta», completa.

En el prospecto de su IPO, Vista precisó que el yacimiento estrella de la Argentina tenía, en aquel momento, costos de adquisición por acre de u$s6000 a u$s 7000, contra más de u$s 25.000 del Permian estadounidense.

«Sabíamos el valor que el yacimiento tenía», subraya. Cita un libro: The Frackers, del periodista estadounidense Gregory Zuckerman, acerca del fenómeno del shale en su país. «Lo leí a mediados de 2016. Fue uno de mis grandes impulsores al piletazo. Hay historias de titanes del shale que, en algún momento, fueron pico y pala. Uno es una empresa de camiones que veían que los pozos daban y daban. Y, cuando hablaba con los técnicos (y nosotros tenemos muy buenos en Vaca Muerta), veía que era mejor que en los Estados Unidos. Que, en algún momento, iba a funcionar», se entusiasma.

El magnetismo propio del yacimiento podría tentar a concentrar todos los esfuerzos en él y perder de vista el objetivo con el que nació la compañía: ser una petrolera independiente de peso en América Latina. «Es una tensión constante y es bueno que sea así», responde Vera Pinto. «Pero Vaca Muerta es un play posible. No está mal concentrarse ahí. Pero, también, expone a riesgos: si, en cinco años, no se resuelve el problema de evacuación, no se podrá producir todo el potencial», concede. No es el único flanco abierto. «Se está expuesto a la volatilidad de la Argentina. Este año fue un ejemplo clarísimo. Hace menos de 12 meses, se podía financiar deuda al 7% o menos. Hoy, al doble. O, directamente, no hay financiamiento», apunta.

«Cualquier proyecto en México es mucho más financiable que en la Argentina. Incluso, en la situación política actual», interviene Cherñacov. «Es otro tipo de mercado, mucho más profundo, más grande. Colombia, en términos macro, está muy bien visto y aprobado por los inversores. El desafío, ahí, es encontrar la oportunidad, con un precio lógico y upside de desarrollo», distingue. «Lo que pasa en la Argentina es que uno ve buenas oportunidades, y Vaca Muerta claramente es una de ellas. El desafío es cómo financiarlas», completa.

Cherñacov describe al inversor de Vista como alguien que no desespera por los movimientos del riesgo país, y que mira el largo plazo. «Nuestro inversor se dedica al petróleo», define. Sin embargo, admite que recibe consultas por la incertidumbre del contexto-país. Pero retoma su tipificación. «Los accionistras de Vista son value investor. Entienden la historia, lo que estamos tratando de lograr. Confían en nosotros. Y saben lo que preguntan. No llaman cada vez que ven algo en un diario. Esperan resultados trimestrales, los analizan y hacen alguna consulta puntual».

«Son inversores que además saben mucho de shale –continúa–. Que tienen dinero para invertir, no en la Argentina, sino en energía».

Es decir, la suerte del proyecto se juega en el campo. Ahí, gana dimensión la figura de Garoby. «Es nuestro Messi. La vida se nos va en los pozos», afirman sus socios.

A golpe de vista

«Una característica particular nuestra es la velocidad para decidir. Cuando trabajaba en YPF con Miguel, lo que más me impresionó es lo corto que era el equipo», narra Vera Pinto. Ese mismo espíritu es el que trasladaron a Vista. «Alguien arranca una discusión con Miguel o nosotros y, en menos de 24 horas, podemos tomar una decisión», describe.

No hay memos. Tampoco, cadenas de mails u organigramas, aseguran. «El 80% del tiempo de un VP o un ejecutivo senior en una empresa es dibujar, redibujar y negociar ravioles. Nosotros nos planteamos salir de esa lógica. Queremos discutir proyectos y cómo conformamos los equipos que los lleven a cabo», dice Vera Pinto. «Queremos que prevalezca esta cultura. Que la gente entienda que su premio estará dado por lograr un proyecto y no por ver qué raviol ocupa», agrega.

«Trabajamos en forma muy compacta. No hay silos. A veces, se puede caer en eso. Pero tenemos las alarmas montadas», señala.

Una premisa de Galuccio (Chairman y CEO) es que no haya más de dos personas entre top management y los operarios de campo. «Eso se nota en nuestra organización: es bien flat», dice Vera Pinto.

La operación está dirigida por sus socios fundadores, Garoby (COO), Vera Pinto (CFO), Cherñacov (Relación con Inversores) y Gastón Remy (CEO de Argentina), a quienes les reporta un equipo de 20 gerentes. «No queremos perder el espírituentrepreneur. Todos hacemos todo, pico y pala. No hay pool de secretarias. Somos hands-on», añade.

Este año, Vista le compró Petrolera Entre Lomas (Pelsa) a Pampa, y Apco, a Pluspetrol, operaciones que, en conjunto, sumaron unos u$s 800 millones. «Para cerrarla, habíamos tomado un préstamo puente, de u$s 260 millones, que nos habían dado los mismos bancos que organizaron el IPO», explica Cherñacov. Ese bridge-loan otorgado por Citibank, Credit Suisse y Morgan Stanley fue clave para concretar la adquisición, subrayan en Vista. «Era a un año, con tasa relativamente alta y que se encarecía a medida que pasaban los trimestres. «Cuando cerramos el deal, dijimos: ‘Tenemos que sacarnos esto de encima ya’», cuentan. «Nos movimos rápido. Los bancos nos acompañaron en tiempo récord. Tuvimos mucho soporte de Citibank, Santander, Galicia e Itaú. Creyeron en el equipo y en la oportunidad. Vieron el beneficio de extender el préstamo, en mejores condiciones», añade. El 20 de julio, Vista firmó un nuevo crédito a cinco años, de u$s 300 millones. El préstamo aportó liquidez adicional, y mejoró el perfil de madurez de su deuda. ×

El principal activo

«Buscamos capitalizar los 25 años de experiencia en el negocio de petróleo y gas de nuestro presidente y director general, el señor Miguel Galuccio», se lee en el prospecto de emisión de acciones de Vista Oil & Gas. Entre los riesgos, se les advierte a los inversores que la capacidad de completar con éxito su plan de negocios «dependerá completamente» de los esfuerzos de su personal clave, «particularmente, el señor Galuccio». Si él dejara la compañía, advierte, «habrá una repercusión negativa» en su futuro.

Aunque el top management –y Galuccio mismo– intenten bajarle protagonismo, lo cierto es que el ex CEO de YPF es mucho más que una referencia inevitable para Vista. Claramente, su líder constituye uno de sus principales activos. Alguien cuya impronta se marca en el proyecto, sin necesidad de estar en el día a día.

«Miguel es alguien que logra estar muy cerca sin estar físicamente al lado. No tiene oficina acá. Pero hablo con él, si no todos los días, día por medio. A veces, hasta tres veces por día: 10 minutos, una hora o cinco segundos por llamado», describe Vera Pinto. Lo mismo ocurre con el resto del management.

La de Galuccio no es una figura distante, que viene y se va. «Cuando está, es muy intenso», se lo define. Se describen sesiones en su casa, en las que repasa y resuelve temas durante ocho horas, non-stop. «Y es muy ágil en lo tecnológico: siempre atiende el teléfono o responde por WhatsApp», indican. Exige reciprocidad. «Cuando llama, no importa la hora, pretende que se le conteste». También es imposible agendar una reunión. «¿Querés hablar? Hagámoslo ya», suele responder. «Eso le agrega mucha dinámica a la gestión», resume Vera Pinto. Juan Garoby, co-fundador y COO de Vista, da un paso más en la misma línea. «Él ha sido lo suficientemente inteligente como para no involucrarse tanto en el día a día. Cuando viene, se mete, hace una inmersión de una semana o 10 días. Eso está ayudando mucho porque él es de decir cosas muy claras que viene procesando y madurando. Es disruptivo cuando necesita serlo y nos ordena. Pero, por otro lado, si lo tuviésemos todos los días acá, tal vez se generaría un overlap. Por eso digo que tomó una decisión inteligente».