Por Ignacio Sabbatella

Becario posdoctoral de CONICET con sede en el Instituto de Investigaciones Gino Germani (Universidad de Buenos Aires). Artículo publicado originalmente en Realidad Económica, Nº 318, agosto-septiembre de 2018.

1. Introducción

Durante el período 2003-2015, la argentina enfrentó un fuerte desequilibrio entre la expansión de la demanda energética y la declinación de la actividad hidrocarburífera, particularmente la extracción de gas natural. el desequilibrio se cristalizó en 2011 cuando se registró un déficit comercial del sector energético -es decir, un monto mayor de dólares erogados en la importación de energía que los ingresados por la exportación de la misma- por primera vez en poco más de 20 años.

El déficit energético contribuyó a la reaparición de la restricción externa, problema estructural de la economía argentina, que se define como “la incapacidad para generar o procurarse de modo permanente y sostenido las divisas necesarias para financiar el acceso a las importaciones de bienes intermedios y de capital requeridos por el proceso productivo” (Porta y Fernández Bugna, 2011). Conviene aclarar que la reaparición de la restricción externa durante esta etapa no se debió sólo al deterioro del superávit comercial a causa del notable crecimiento de las importaciones energéticas. Schorr y Wainer (2014) señalan también la existencia de factores estructurales que no fueron resueltos y que traban el desarrollo de las fuerzas productivas: el carácter acotado de la reindustrialización experimentada durante el período debido a la ausencia de un cambio estructural en el perfil de especialización; La gravitación del capital extranjero en las cuentas externas (fundamentalmente vía remisión de utilidades); y la fuga de capitales propiciada por los grupos económicos locales.

Tomando como referencia trabajos precedentes que analizaron el vínculo entre sector energético y restricción externa durante el período (Goldstein y otros 2016; Arceo y Wainer 2017; Barrera y Serrani 2018), en este artículo se pondrá el foco en el área downstream -que incluye las actividades de refinación, transporte y comercialización de hidrocarburos- ya que no sólo el gas natural explica el aumento de las importaciones energéticas, sino también los derivados del crudo, especial mente el gasoil. en ese sentido, las preguntas de investigación son: ¿por qué el gasoil fue uno de los combustibles que más peso tuvo en el déficit comercial energético? ¿Se debió sólo a su rol como sustituto del gas natural en la generación eléctrica?

Precisamente, el objetivo de este trabajo es analizar el mercado del gasoil durante el período 2003-2015 y entender su incidencia en el déficit comercial energético. A modo de hipótesis, se sostiene que la incidencia del gasoil en el déficit energético se debe no sólo a su rol indirecto como sustituto, sino también a problemas estructurales tanto de la oferta como de la demanda que no fueron atendidos dentro del dispositivo sectorial a pesar de los cambios en el régimen de acumulación y de la forma de estado.

El orden expositivo es el siguiente: en primer lugar, se presenta el marco teórico y metodológico de la investigación. en segundo lugar, se describe la contribución del gasoil en el déficit comercial energético. en tercer lugar, se indagan los problemas relacionados con la oferta y, por último, los problemas vinculados con la demanda.

2. Marco teórico-metodológico

El marco teórico de la presente investigación plantea la articulación no automática entre la existencia de un bloque hegemónico y la consolidación de un régimen de acumulación de capital y una forma de estado particular.

En términos gramscianos, la hegemonía de un sector o clase social supone el dominio económico, político y social a través del poder del estado, al mismo tiempo que la dirección ideológica y cultural del resto de la sociedad (Gramsci, 1986 y 2001). la hegemonía toma cuerpo en un determinado régimen de acumulación en escala nacional y en una forma de estado determinada, siguiendo los aportes de la teoría de la regulación francesa. la categoría régimen o patrón de acumulación de capital designa el “conjunto de regularidades que aseguran una progresión general y relativamente coherente de la acumulación del capital” (Boyer, 2016: 80). las formas del estado son compromisos institucionalizados que crean reglas y regularidades en los gastos e ingresos públicos (Boyer, 2016).

Al mismo tiempo, el régimen de acumulación y la forma de estado condicionan parcialmente los dispositivos institucionales sectoriales, los cuales cuentan con una particular organización técnica y social de la producción, normas que regulan su funcionamiento, leyes o estatutos laborales y reglamentos internacionales y que evolucionan de acuerdo con su propia dinámica de precios e inversión (Boyer, 2016). en el caso del dispositivo sectorial energético su forma puede variar, con distintos matices y arreglos normativos y contractuales, entre el monopolio estatal de la explotación en toda la cadena o, por lo contrario, la cesión parcial o total de su manejo al sector privado. entre otros factores, se deben tener en cuenta la dotación de recursos naturales, la infraestructura emplazada para la producción, transporte y distribución de energía, los grados de apertura comercial y de alineamiento respecto de los precios internacionales. tanto en los países exportadores como consumidores, el dispositivo sectorial energético tiene un impacto decisivo en el orden macroeconómico.

A lo largo de su historia, el sector energético argentino estuvo marcado por el logro del autoabastecimiento en función tanto de un mayor grado de soberanía política como de los requerimientos energéticos del régimen de industrialización por sustitución de importaciones (ISI). dada la disponibilidad de recursos energéticos (especialmente de origen fósil, pero también de origen hídrico), las empresas estatales tuvieron un rol estratégico en la administración del sector: Yacimientos petrolíferos Fiscales (YPF), Gas del estado (GDE), agua y energía eléctrica (AyEE), SEGBA, Hidronor y la comisión nacional de energía atómica (CNEA). con todo, el autoabastecimiento energético sostenido en el tiempo no se logró y la importación de combustibles tuvo una fuerte incidencia en la crónica aparición de la restricción externa (Barrera y Serrani 2018).

A partir de 1989 el dispositivo sectorial energético fue reformado estructuralmente bajo los principios de la hegemonía neoliberal. en función de la consolidación del régimen de valorización financiera y de la forma de estado neoliberal, los hidrocarburos dejaron de tener un carácter estratégico para abastecer el aparato productivo nacional. la reforma estableció la desregulación del mercado; la fragmentación y privatización de las empresas públicas (YPF, GdE, AyEE, SEGBA e Hidronor); y la transformación del petróleo y gas en commodities, es decir, en productos indiferenciados destinados a la exportación cuyos precios se fijan internacionalmente (Sabbatella, 2014).

En diciembre de 2001, el agotamiento de la valorización financiera y de la paridad cambiaria se tradujo en una crisis orgánica del régimen de acumulación neoliberal. Pese a que la salida devaluatoria favoreció a los grupos económicos locales en detrimento de las empresas privatizadas y capitales extranjeros (Basualdo, 2011), durante los gobiernos kirchneristas no se constituyó una nueva relación hegemónica. por lo contrario, la crisis abrió una etapa de intensas pujas de poder entre las distintas fracciones del capital, los sectores populares y el estado que se intensificó a partir de 2008 con el “conflicto del campo”. existieron rasgos de un régimen de acumulación más emparentado con el sector productivo y de un estado más activo en la economía y con mayores márgenes de autonomía respecto de las fracciones de capital dominantes, que desde el oficialismo denominaron “modelo de crecimiento con inclusión social” y que algunos autores califican de “neodesarrollista”, pero no supuso una reedición de la ISI, dado el carácter concentrado y extranjerizado de la estructura económica (Basualdo 2011). Aquí denominamos a esta etapa como “posneoliberal” dada la indefinición de los elementos mencionados.

A pesar del cambio de orientación de la política económica a partir de 2003, tendiente a la reindustrialización y a la expansión del mercado interno, los pilares del dispositivo sectorial energético heredado no fueron alterados hasta que su inadecuación en términos de inversión y producción se presentó como una amenaza para el esquema macroeconómico vigente.

Particularmente el déficit energético, sumado a otros factores políticos y económicos, llevó al gobierno argentino a impulsar la ley 26.741 de soberanía Hidrocarburífera en 2012, la cual declaró de interés público nacional el logro del autoabastecimiento de hidrocarburos. a tal fin, la ley dispuso la expropiación del 51% de las acciones de YPF s.a. -pertenecientes a Repsol-, nuevos mecanismos de regulación estatal sobre el conjunto de la actividad petrolera y la recuperación de la noción del petróleo y gas como recursos estratégicos. de esta manera se puso fin a la etapa neoliberal de la actividad petrolera (Sabbatella, 2012).

El enfoque de nuestra investigación descarta la noción de “crisis energética” (por ejemplo, Apud y otros, 2015) para describir el déficit energético. la pérdida del autoabastecimiento -en el sentido clásico- no implica de por sí una situación Crítica en el nivel sectorial, ya que la argentina importa sólo una parte de sus necesidades energéticas, al igual que otros países. en cambio, el impacto es macroeconómico: la disponibilidad de divisas para solventar las importaciones energéticas se torna un problema en el marco de la restricción externa en un país periférico. En esa línea, se concuerda con los enfoques que señalan que los desajustes acumulados por la política sectorial contribuyeron a minar los superávits en las cuentas públicas y externas, convirtiendo un problema sectorial en un problema de orden macroeconómico (Goldstein y otros, 2016).

En cuanto a la metodología, se aplicó la estrategia de la investigación documental (Valles, 1 997). el trabajo de investigación se orientó a la recolección, sistematización y análisis de fuentes documentales y estadísticas, con el fin de abordar un proceso histórico de carácter económico-político. en este artículo se utilizaron dos tipos de documentos. por un lado, documentos numéricos (estadísticos) con el fin de analizar la dinámica sectorial: del Ministerio de energía y Minería de la nación (MINEM), del instituto nacional de estadísticas y censos (INDEC), de la compañía administradora del Mercado Mayorista eléctrico s.a. (CAMMESA), del instituto argentino del petróleo y Gas (IAPG), de la confederación de entidades del comercio de Hidrocarburos y afines de la República argentina (CECHA) y del ente nacional Regulador del Gas (ENARGAS). también se consultó la evolución del tipo de cambio por medio del Banco central de la República argentina (BCRA). por otro lado, se utilizaron documentos no numéricos o literarios vinculados con la normativa (leyes, decretos y resoluciones) vigente durante el período de estudio.

3. Déficit comercial energético

Frecuentemente se identifica al déficit comercial del sector energético con las crecientes importaciones de gas natural. esto es parcialmente cierto. se trata del componente más importante de la matriz primaria de energía con una participación del 54%, según datos del MINEM. la caída persistente de la oferta local combinada con el aumento del consumo, derivó en un progresivo incremento de la importación de gas boliviano a partir de 2004, complementado con la compra de gas natural licuado (GNL) a partir de 2008 con el fin de cubrir la demanda interna.

La reforma neoliberal de los noventa había determinado que el sector energético se convirtiera en superavitario en función de la exportación de hidrocarburos y esta dinámica se mantuvo a pesar del cambio de la orientación político-económica a partir de 2003. en consecuencia, el estado superavitario de la balanza comercial permaneció hasta 2010 inclusive, con un pico de 6.080 millones de dólares (MUS$) en 2006.

Hasta 2004 el segmento del gasoil mantenía un perfil exportador que había sido configurado durante la década previa, por lo cual aproximadamente el 12% de la producción local estaba destinada a la venta externa. sin embargo, a fines de ese año la secretaría de energía detectó deficiencias en el abastecimiento de gasoil por parte de las firmas refinadoras y comercializadoras de combustibles. por ello, a través de la Resolución 1.679/2004 estableció el Registro de operaciones de exportación de petróleo y derivados, que fue creado y suspendido durante 2002 en el marco de la crisis económica, con el “objeto exclusivo (de) asegurar el abastecimiento doméstico, asegurando el normal desarrollo de las actividades económicas que se desarrollan en el país”. Mediante el Registro, las empresas interesadas en exportar gasoil debían demostrar, previamente a su habilitación, que la demanda de toda la cadena comercial estaba debidamente satisfecha.

Posteriormente, se modificaron los derechos de exportación (o retenciones) en el contexto del alza de los precios internacionales. Mediante la Resolución 394/2007 la alícuota de exportación de gasoil y otros derivados retenida por el estado pasó del 5%, que había sido establecida en 2002, a un porcentaje móvil al igual que el petróleo crudo, de acuerdo con el precio internacional.

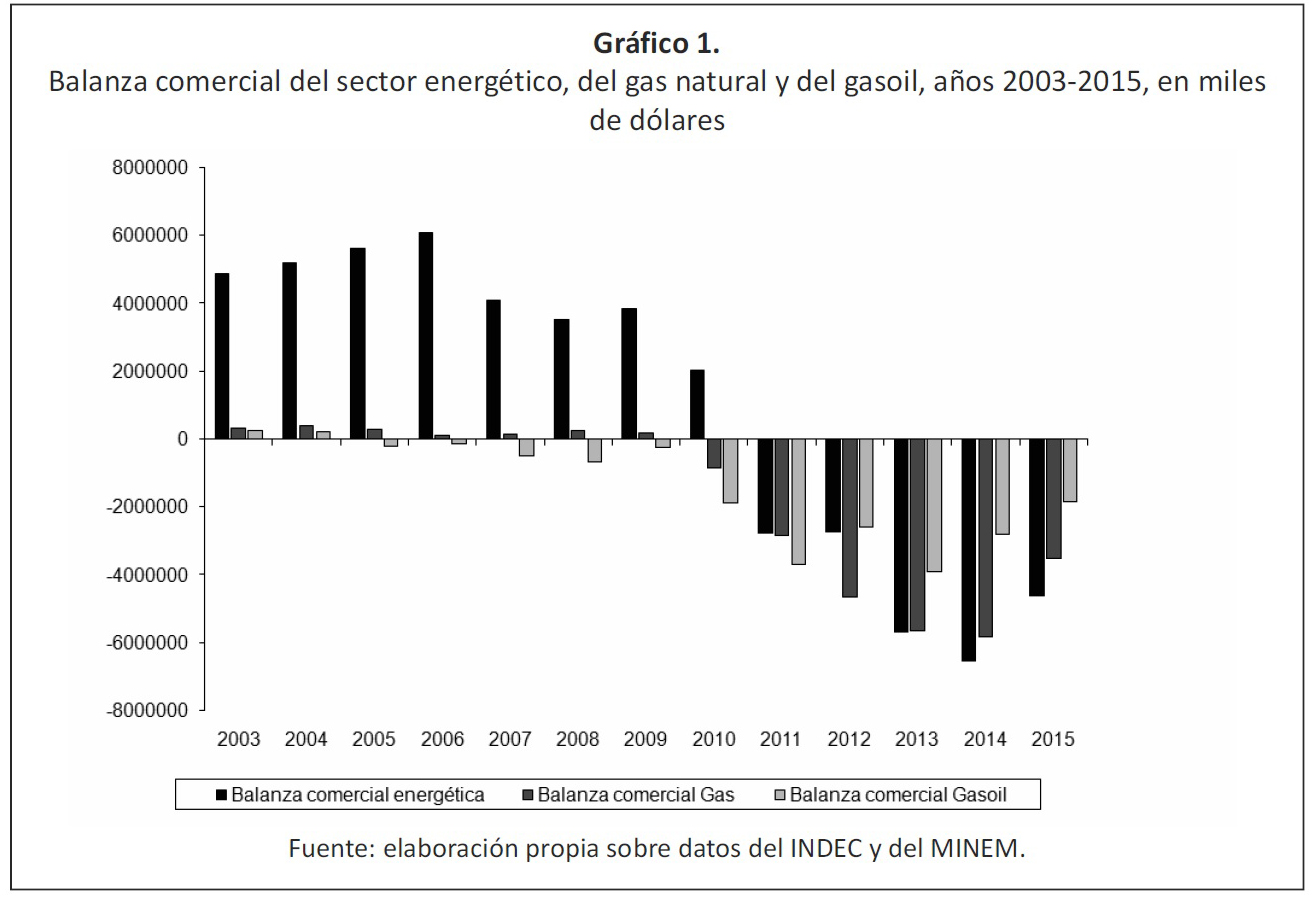

Igualmente, el volumen de exportación de gasoil se redujo fuertemente a partir de 2005, mientras que el volumen de importación creció gradualmente. ese año las ventas superaron a la oferta y la balanza comercial del gasoil se convirtió en deficitaria, cuando arrojó un saldo negativo de casi 200 Mus$. este monto no sería significativo hasta 2010 cuando el déficit alcanzó los 1.896 Mus$. a su vez, ese año la balanza comercial del gas natural se mostraba por primera vez deficitaria con 858 Mus$. de manera que ambos segmentos sumaban tempranamente un pesado déficit.

Finalmente, el déficit total del sector de 2.784 MUS$ en 2011 encendió las alarmas políticas que derivaron en la ley de soberanía Hidrocarburífera con el fin de recuperar el autoabastecimiento. la comercialización del gasoil tuvo un déficit de 3.711 MUS$ y el del gas natural 2.836 MUS$. en 2012 el déficit sectorial fue de 2.738 MUS$, similar al año anterior, el de gas natural trepó hasta 4.649 MUS$ y el de gasoil se redujo a 2.601 MUS$. en 2013 los tres saldos dieron un salto negativo: el sectorial fue de 5.684 MUS$, el de gas natural 5.662 MUS$ y el de gasoil 3.926 MUS$. En 2014 los déficits fueron de 6.543 MUS$, 5.835 MUS$ y 2.820 MUS$, respectivamente. Por último, en 2015 los déficits se redujeron significativamente al compás de la caída del precio internacional del crudo: 4.614 MUS$, 3.505 MUS$ y 1.856 Mus$, respectivamente, según datos provisorios del INDEC y del MINEM (ver gráfico 1). el déficit comercial del gasoil acumuló 14.916 MUS$ entre 2011 y 2015, equivalente al 67% del déficit energético total en el mismo período.

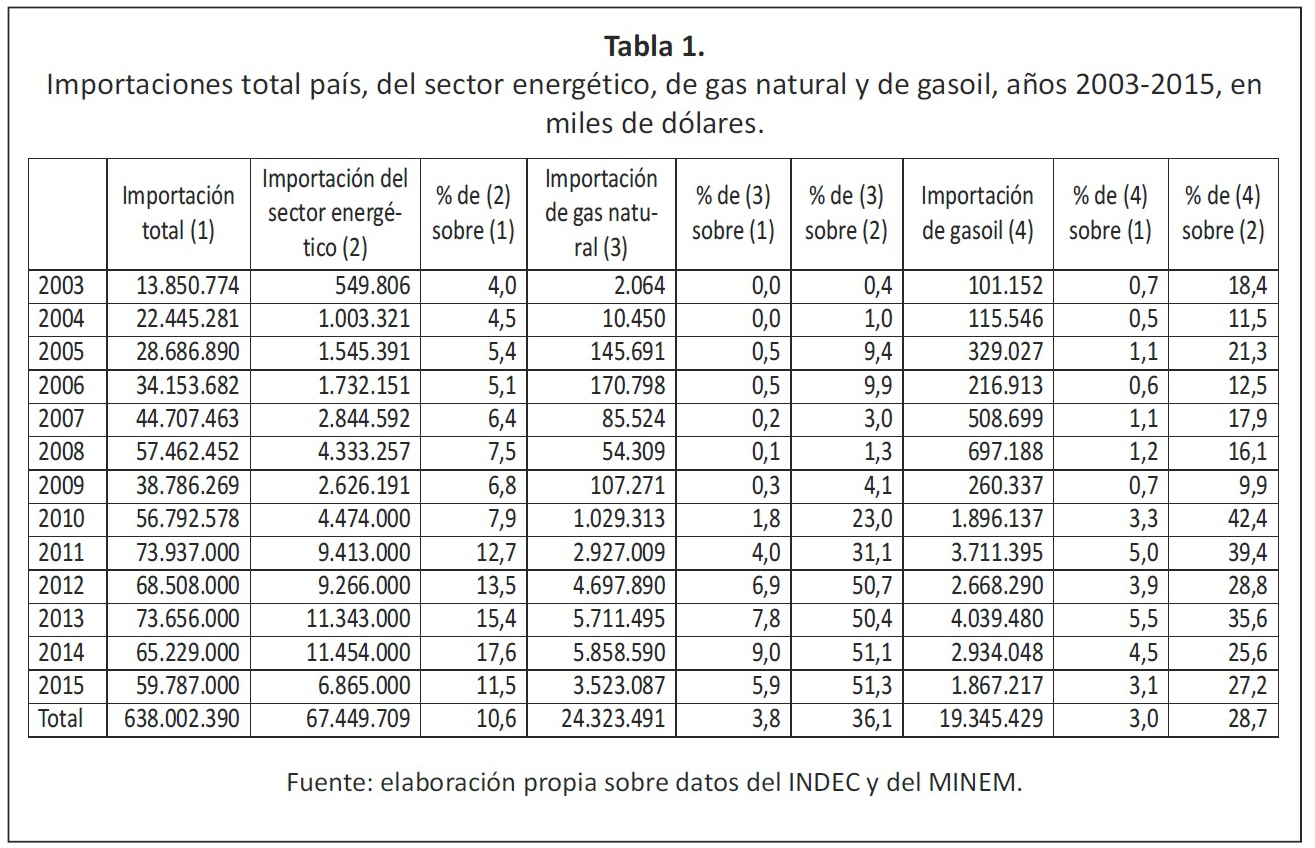

Con el fin de dimensionar la erogación de divisas, se realiza el siguiente ejercicio. En 2003 las importaciones del sector energético representaban el 4% de la importación total del país y la incidencia tanto del gas natural como del gasoil era nula o insignificante. en tanto que en 2014 -el año anterior al derrumbe del precio internacional- las importaciones del sector energético alcanzaron el 17,6% de las importaciones totales, las de gas natural el 9% y las de gasoil el 4,5%. Es decir que entre los dos segmentos representaron el 13,5% de las importaciones totales y más del 76% de las importaciones del sector energético.

La compra de gasoil importado representó por sí solo 19.345 MUS$ en el período analizado, equivalente al 3% de las importaciones totales (ver tabla 1). Si se tiene en cuenta solamente el subperíodo 2010-2015, se eleva hasta 4,3% del total.

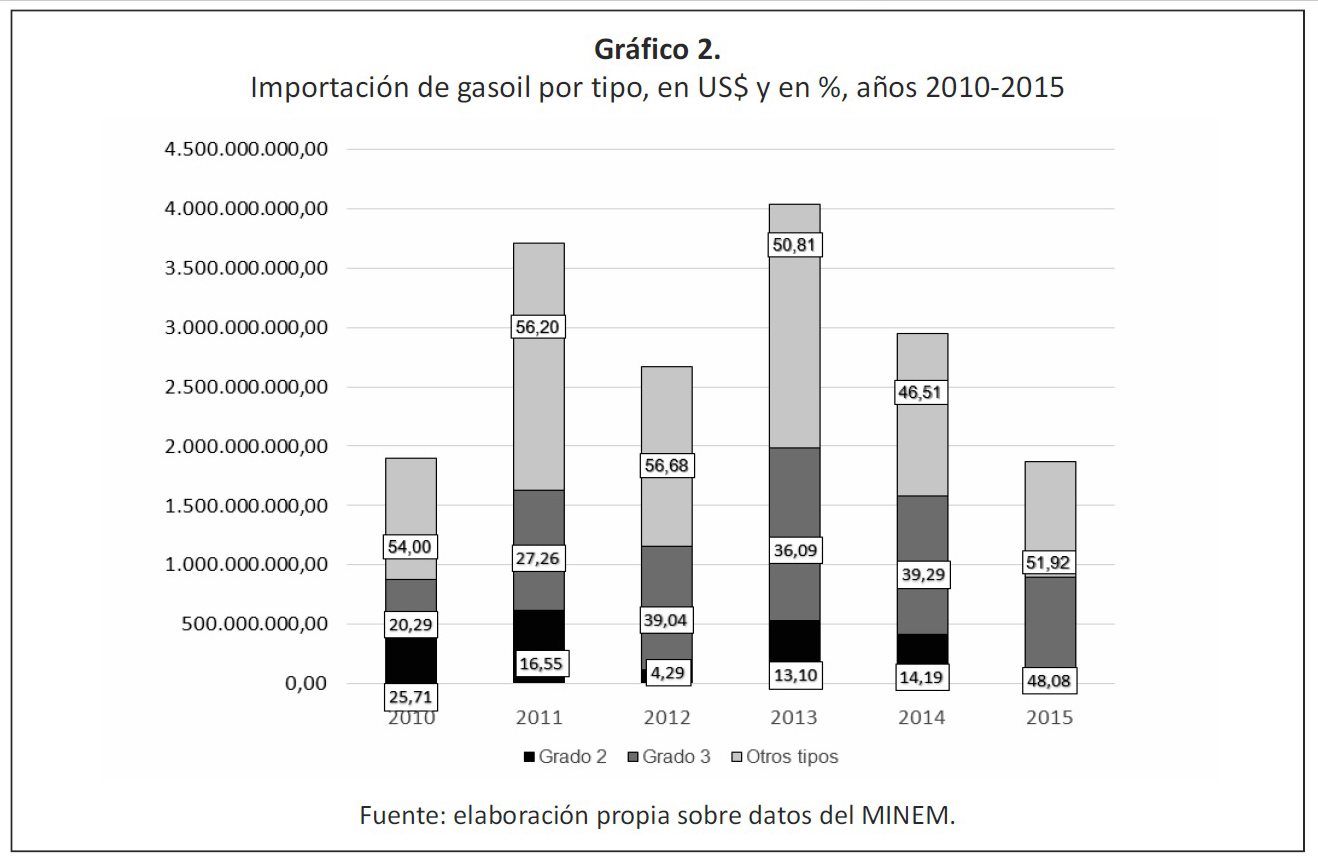

Para finalizar la descripción de la dinámica comercial del gasoil queda descomponer su importación en distintos tipos: gasoil grado 2 o común, gasoil grado 3 o premium/ultra y “otros tipos de gasoil”, teniendo en cuenta que la discriminación por tipo sólo está disponible a partir de 2010 en las tablas dinámicas del MINEM.

En el gráfico 2 se observa la progresiva disminución de la importación del tipo grado 2, a favor del incremento de la compra del premium importado. en 2010 se importaban 14.347 barriles por día (b/d) de grado 2 a un precio promedio de 93 dólares por barril (US$/b) y luego las cantidades se redujeron, con un precio que alcanzó un máximo de 130 US$/b, hasta no realizarse más compras de este tipo en 2015. en cambio, la importación del premium pasó de 10.910 a 33.318 b/d en 2015, con un precio que llegó a un máximo de 138 US$/b y un mínimo de 73 US$/b en el contexto de la caída de los precios internacionales. en el apartado 5.2 analizaremos con mayor detalle la reorientación de la demanda hacia el premium y sus consecuencias.

Por último, a excepción del año 2014, más de la mitad del gasoil importado correspondió a “otros tipos” que fue importado por CAMMESA con el fin de utilizarlo en las centrales térmicas de generación eléctrica como sustituto del gas natural. En el apartado 5.1 evaluaremos con detalle esa finalidad.

La suma del monto de importación de gasoil grado 2 y grado 3 insumió 8.117 MUS$ entre 2010 y 2015, inclusive, es decir el 47,4% de los 17.133 MUS$ que se erogaron en total.

En ese mismo período, la suma de barriles importados de grado 2 y 3 representó el 48,5% del total: 192.839 sobre 397.380 barriles. por lo tanto, se llega a una primera respuesta respecto de las preguntas de investigación: la importación de gasoil no obedeció solamente a su utilización como sustituto del gas natural en la generación térmica. En los dos apartados que siguen se buscará responder por qué.

4. Problemas de la oferta

4.1. Exigua inversión para ampliar la capacidad instalada

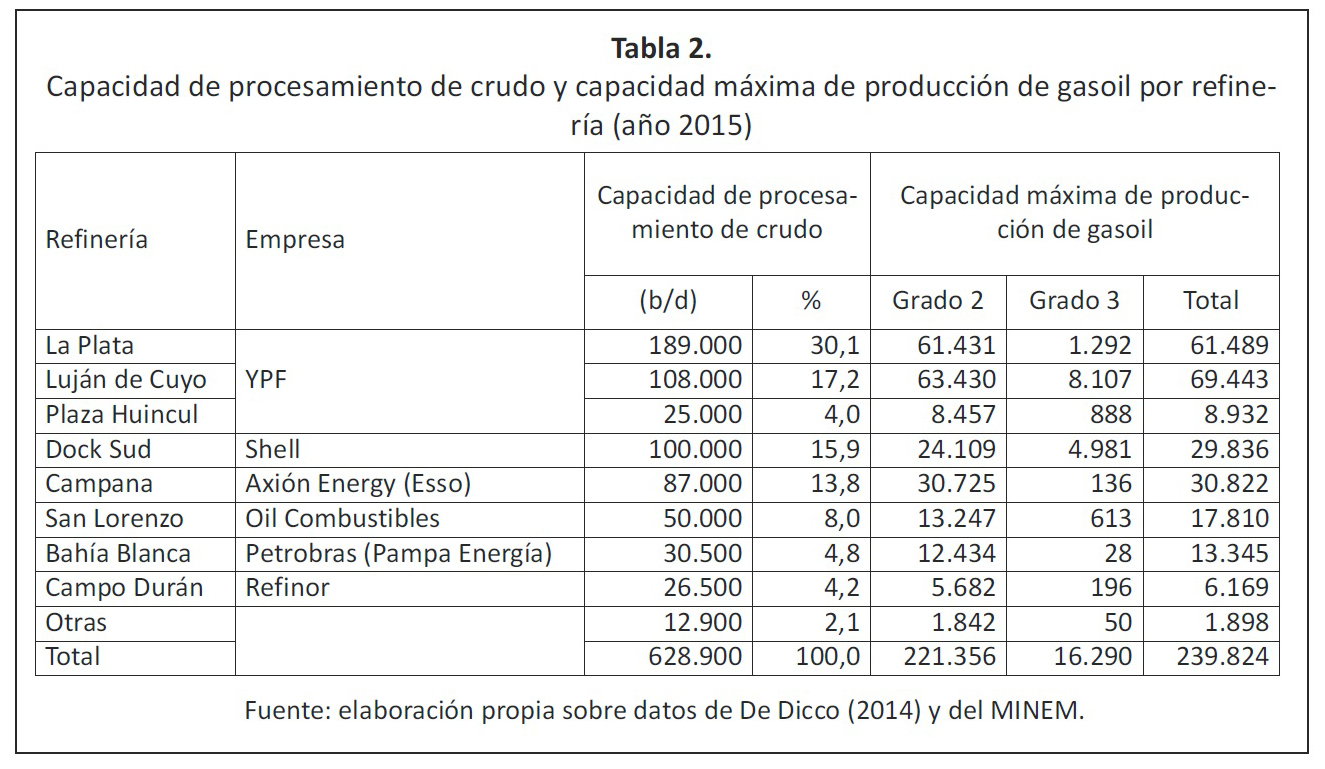

El parque de refinación local cuenta con una capacidad instalada de procesamiento de petróleo de aproximadamente 628.980 barriles por día (b/d). el 98% de esa capacidad se concentra en sólo ocho refinerías pertenecientes a seis empresas. YPF tiene tres refinerías propias que suman una capacidad de procesamiento de 322 mil b/d (51,2% del total): la plata (189 mil b/d), luján de cuyo (108 mil b/d) y plaza Huincul (25 mil b/d). Más atrás se ubican shell con su refinería de dock sud (100 mil b/d), axion energy (ex esso) con su refinería de campana (87 mil b/d), oil combustibles posee la refinería san lorenzo (50 mil b/d), Petrobras tenía bajo su propiedad la refinería de Bahía Blanca (30,5 mil b/d)10 y Refinor, la refinería de Campo Durán (26,5 mil b/d).

Resta un grupo de 16 pequeñas destilerías que suman en conjunto una capacidad instalada de 12,9 mil b/d. el 80% de esa capacidad corresponde a tres refinerías: Refinería neuquina, controlada por petrolera argentina s.a., perteneciente al Grupo Más energía (5,7 mil b/d); Rhasa, alquilada por enaRsa (3,1 mil b/d); y New American Oil (1,5 mil b/d) (ver tabla 2).

Todas las instalaciones complejas e integradas fueron construidas por YPF sociedad del Estado (San Lorenzo, Bahía Blanca y Campo Durán, además de las otras tres mencionadas), excepto las refinerías de Shell y Axion Energy. la última de las ocho grandes refinerías en ser inaugurada fue la de plaza Huincul de YPF en 1975. Desde la privatización de YPF en 1992 no se construyeron nuevas plantas y sólo se registran algunas inversiones para expandir la capacidad de refinación de las instalaciones existentes (De Dicco, 2014: 6). ciertamente, esta industria se caracteriza por la presencia de costos hundidos, que no permiten recuperar la inversión sino en el largo plazo, y de importantes economías de escala -sólo a medida que aumenta la producción se reducen los costos unitarios-, dando lugar a la integración vertical (principalmente con el eslabón de comercialización, ya que en general las estaciones de servicio se identifican con la marca de las empresas refinadoras) y la concentración del mercado (Sacks, 2011: 24).

La reforma neoliberal del sector, lejos de generar un mercado competitivo, dio lugar a la conformación de un oligopolio privado con capacidad de dirigir discrecionalmente la dinámica de todos los segmentos del sector en su conjunto. a su vez, la adquisición de YPF por parte de la española Repsol a fines de la década de los 90 y la compra de los activos de Pecom Energía S.A, la petrolera del empresario argentino Gregorio Pérez Companc, por parte de la brasileña Petrobras, determinó una fuerte extranjerización del mercado. de este modo, el sector exhibió una estructura oligopólica de carácter privado y transnacional durante buena parte del período de estudio, hasta 2012 cuando el estado recuperó el control de la mayoría accionaria de YPF. en 2011 cuatro empresas representaban cerca del 66% de la extracción de petróleo (Repsol YPF, Pan American Energy, Chevron y Petrobras, en ese orden), cuatro empresas extraían el 74% del gas natural (Repsol YPF, Total Austral, Pan American Energy y Petrobras) y tres firmas representaban el 87% de la capacidad de refinación (Repsol YPF, Shell y Esso) (Barrera, Sabbatella y Serrani, 2012).

En el primer quinquenio de estudio, se registra solamente la ampliación de la refinería San Lorenzo por parte de petrobras12. entre 2005 y 2006 efectuó un revamping (modernización) que posibilitó incrementar en 30% la capacidad instalada de procesamiento de crudo, pasando de 5 mil a 8 mil m3/diarios (31 mil a 50 mil b/d). posteriormente, se realizó un revamping de destilación para procesamiento de crudos pesados en esta refinería y en la de Bahía Blanca. en esta última también se puso en marcha la unidad de recuperación de azufre y se realizaron modificaciones que permitieron que la unidad de hidrotratamiento y reformado de naftas alcance el 100% de su capacidad de diseño (De Dicco, 2014).

Dada la débil inversión privada en la ampliación de la capacidad de refinación, el gobierno lanzó en 2008 el programa Refino plus (juntamente con el programa petróleo plus). a través del decreto 2014 se establecieron incentivos para proyectos de construcción de nuevas refinerías de petróleo y/o ampliación de la capacidad de refinación de plantas existentes y/o unidades vinculadas con la producción de la misma. se buscaba incentivar especialmente la producción de gasoil y nafta súper. para ello se implementó un régimen de incentivos fiscales mediante el otorgamiento de certificados de crédito Fiscal transferibles y aplicables al pago de derechos de exportación de petróleo y derivados. la mitad del incentivo se entregaba trimestralmente en función del avance de los proyectos correspondientes y la mitad restante se comenzaba a entregar trimestralmente durante el primer año de producción.

En ese marco, el proyecto de ampliación de la capacidad instalada más significativo fue el de YPF en su planta de Luján de Cuyo, mediante la puesta en marcha de un nuevo horno de topping iii a fines de 2010, que incrementó en 400 m3/d la capacidad instalada de procesamiento de crudo, pasando de 16.775 m3/d a 17.175 m3/d (de dicco, 2014: 7). en otros términos, aumentó su capacidad de 105.500 a 108 mil b/d. a su vez, a mediados de 2013 se inauguró en la misma refinería una unidad de Hidrotratamiento de Gas oil (HDSIII) que permite desulfurizar 2.640 m3 diarios de gasoil (unos 16.600 b/d), obteniendo un producto final con azufre inferior a las 10 ppm (partes por millón) (Gobierno de Mendoza, 2013). Además, YPF puso en marcha una nueva planta de hidrosulfuración de gasoil en la refinería de la plata en agosto de 2012, la cual permite elaborar 30 mil b/d de ese combustible con bajo contenido de azufre (De Dicco, 2014).

Por otra parte, Axion Energy, empresa controlada por Bridas corp. -cuyo capital societario está conformado en partes iguales por Bridas Energy Holdings ltd. (perteneciente a la familia Bulgheroni) y la petrolera china CNOOC international ltd-, adquirió en 2012 los activos de la refinería de campana que operaba ExxonMobil bajo la marca Esso. al tomar posesión de la refinería, la empresa anunció un plan de inversiones que tenía como meta incrementar un 50% la elaboración de naftas y un 60% la de gasoil, aunque se desconocen los montos y el cronograma del plan (De Dicco, 2014). Por medio del mencionado decreto, también se creó un régimen destinado a otorgar beneficios a pequeños refinadores cuya capacidad máxima mensual de refinación sea menor o igual a 30.000 m3/mes y/o se trate de refinerías no integradas, situación geográfica lejana a los principales mercados y sin acceso directo a puerto marítimo, cuyos procesos productivos generen volúmenes significativos de productos no utilizables en el mercado local.

Sin embargo, en el marco de la política de reducción de subsidios y de la incipiente confrontación pública con Repsol, el Ministerio de planificación decidió suspender el programa en febrero de 2012 e informó que se habían incorporado hasta ese momento 14 proyectos, con inversiones por 2 mil millones de dólares, que permitirían ampliar en 2015 un 37% la capacidad de producción de nafta y un 16% de gasoil. Recibieron beneficios por un total de 351 millones anuales Esso, Petrobras e YPF (Página 12, 4 de febrero de 2012). los incentivos previstos en el programa continuaron para las refinadoras pyme con proyectos por 1.086 millones de dólares que permitirían inyectar 1,1 MMm³/año más de gasoil en surtidores (casi 19 mil barriles, equivalente al 8% de la capacidad instalada). pese a que todas estas iniciativas se concretarían en el último año del período de estudio, no se cuenta con datos oficiales para evaluar el estado de las mismas. por lo contrario, existen casos de emprendimientos que dejaron de funcionar, pese a los subsidios recibidos, y actualmente se encuentran en convocatoria de acreedores y sospechados de irregularidades.

De acuerdo con las obras concretadas en las refinerías de San Lorenzo y de Luján de Cuyo, la capacidad instalada de procesamiento de crudo total aumentó solo 3,5% entre 2003 y 2015: 21.500 b/d en total, ya que pasó de 607.400 a 628.900. se trata de un crecimiento relativamente menor al de las ventas de productos refinados, cuyo volumen total aumentó 63% en 12 años: 216 mil b/d en promedio, de 342 mil a 558 mil b/d. en definitiva, la inversión en la expansión de la capacidad instalada de producción fue exigua y la política de subsidios destinada a ella se discontinuó.

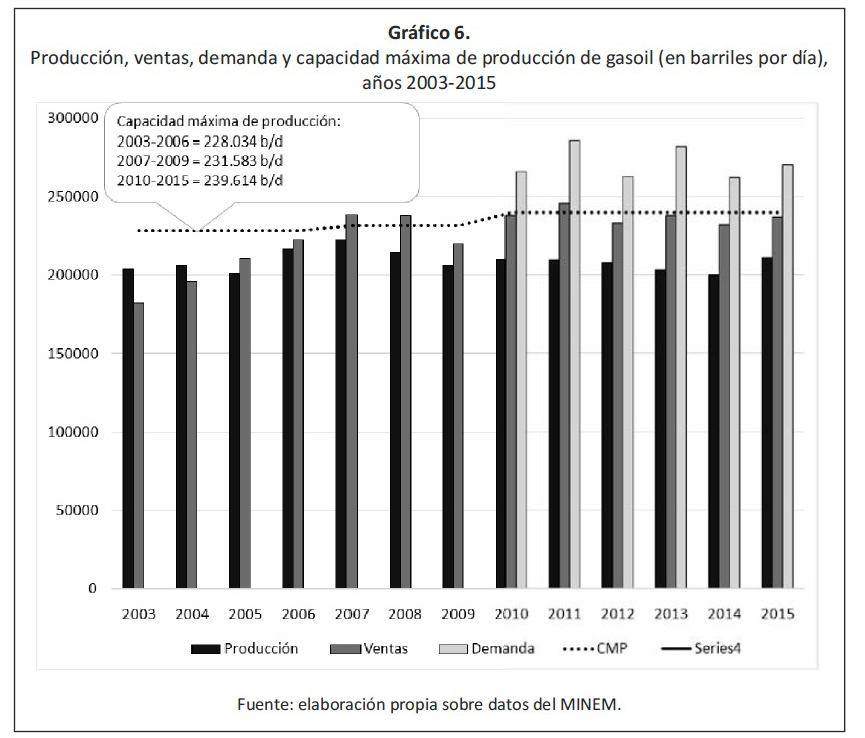

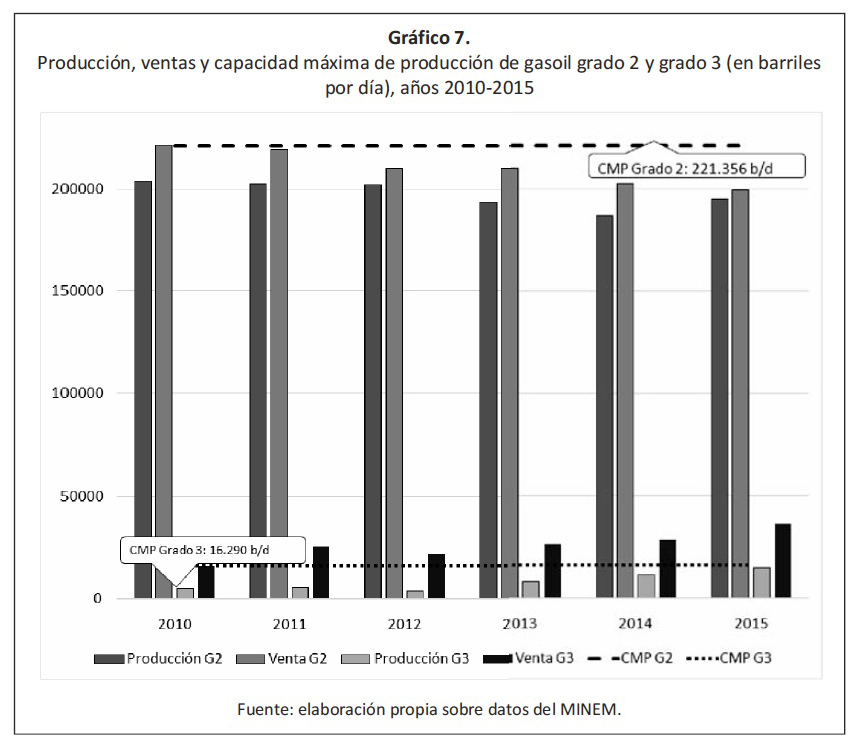

A partir de los datos disponibles, se buscó el mayor registro de producción de gasoil por refinería desde el año 1994 hasta 2015 en las tablas dinámicas del MINEM con el fin de determinar la capacidad instalada total de elaboración de ese combustible en condiciones normales de aprovisionamiento de crudo liviano. El resultado obtenido fue una capacidad máxima de producción (CMP) de gasoil de 228.034 b/d al comienzo del período y de 239.824 b/d al final del mismo (un incremento del 5,2%); en tanto que la CMP de grado 2 es 221.356 b/d y la CMP de grado 3 es 16.290 b/d (ver tabla 2).

4.2. Capacidad ociosa

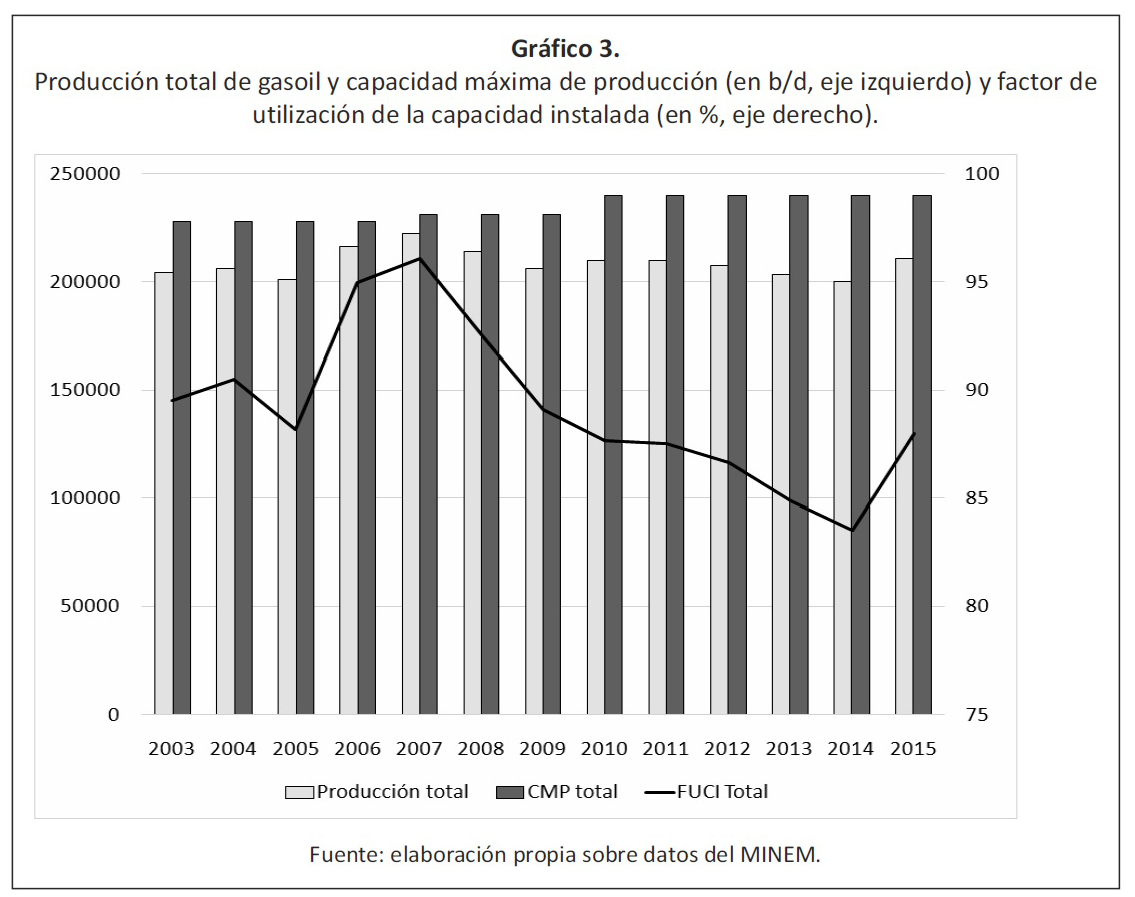

Además de la exigua inversión para ampliar la capacidad existente, es necesario analizar la utilización de esa capacidad durante el período. El factor de uso de la capacidad instalada (FUCI) se calculó a partir de la evolución tanto de la CMP obtenida en el apartado anterior como de la producción total de gasoil. El resultado fue un FUCI promedio anual de 89,2% durante el período 2003-2015 o, dicho al revés, una capacidad ociosa promedio de 10,8%. Esto equivale a un promedio anual de más de 25 mil b/d que dejaron de producirse y que podrían haber sustituido importaciones por un número equivalente. Se observa una tendencia ascendente del FUCI total hasta 2007 -el año de mayor utilización (96,1%)- y, posteriormente, una tendencia descendente -con un mínimo en el año 2014 (83,5%)- hasta 2015 cuando se elevó fuertemente (88%) (ver gráfico 3).

La tendencia descendente a partir de 2008 probablemente esté relacionada con el comienzo de la crisis internacional que desalentó la producción local por parte de una oferta oligopólica y transnacionalizada, en un plano general, y al desempeño de YPF, en un plano particular. ese año el mayor accionista de YPF, la española Repsol, inició un proceso de desinversión en la compañía que condujo a la venta del 14,9% de las acciones al Grupo Petersen, capital de origen nacional encabezado por la familia eskenazi. alentado por el gobierno argentino, el acuerdo entre las partes estipuló que el managment de la empresa quedara en manos del Grupo Petersen, al mismo tiempo que fijó una agresiva distribución de dividendos para que el Grupo saldara su deuda contraída con un consorcio de bancos transnacionales y con la misma Repsol para adquirir el paquete accionario.

De manera que su ingreso a YPF implicó un fuerte endeudamiento por parte de Petersen que dejó un escaso o nulo margen para incrementar las inversiones en exploración, explotación, refinación y comercialización. por lo contrario, el acuerdo provocó un daño irreparable para las inversiones en el mercado interno ya que las utilidades obtenidas en los siguientes ejercicios se convertirían prácticamente en dividendos para los accionistas o, lo que es peor, en fuga de divisas al exterior.

Se verifica un FUCI ascendente de Repsol YPF hasta un máximo de 98,2% en 2006 y apenas por debajo en 2007 (97,5%) y, a partir de allí, un desempeño descendente alcanzando una capacidad ociosa mayor al 10% en 2011. por su parte, Shell alcanzó su máxima producción en 2007 para posteriormente tener un desempeño descendente, a excepción del año 2011 cuando tuvo un FUCI de 97,5%. en 2014 alcanzó un pico de 17% de capacidad ociosa. Esso/Axion tuvo un FUCI promedio en el período de 90,1%, con una producción máxima en 2012 y luego se mantuvo por encima del promedio hasta 2015 inclusive. La refinería San Lorenzo (primero administrada por Petrobras y luego por Oil Combustibles) tuvo un FUCI promedio de 94,2% en el subperíodo 2003-2008 y un promedio de apenas 68,4% en el subperíodo 2009-2015. la refinería Eliçabe, explotada por Petrobras a lo largo de todo el período, tuvo un desempeño irregular con un FUCI promedio de 83,4% y su pico de producción fue en 2015. por último, la producción de Refinor estuvo cerca de su máxima capacidad hasta 2007 y luego mantuvo una capacidad ociosa promedio cercana al 20 por ciento.

El decreto 1.277/2012, reglamentario de la ley de soberanía Hidrocarburífera, creó la comisión de planificación y coordinación estratégica del plan nacional de inversiones Hidrocarburíferas (en adelante, la “comisión”), a cuyo cargo quedaron, entre otras materias, la regulación y promoción de la refinación de hidrocarburos. Cada una de las empresas refinadoras debía presentar un plan anual de inversiones, incluyendo un detalle de sus metas cuantitativas en materia de refinación de hidrocarburos, para que la comisión evalúe su adecuación al plan nacional. Esta medida representó en lo formal un giro en la relación entre estado y empresas refinadoras, las cuales hasta ese entonces no rendían cuentas públicas de su actividad. sin embargo, no se cuenta con datos oficiales de los planes presentados eventualmente por cada una de ellas y su grado de cumplimiento.

En cuanto al desempeño de YPF con control estatal, no es posible examinarlo adecuadamente debido a factores externos. el 2 de abril de 2013 las instalaciones de la plata fueron afectadas por un severo temporal, el cual determinó el incendio y consecuente afectación temporal de la capacidad de procesamiento de crudo.

Para tener una dimensión de la afectación, el Fuci de gasoil de esta planta cayó de 89% en 2012 a 72,8% en 2013, dejando de producir 10 mil b/d en promedio. Esa pérdida fue parcialmente compensada con una mayor actividad de las refinerías de Luján de Cuyo y de plaza Huincul que adicionaron más de 5 mil b/d de gasoil en 2013 respecto del año anterior. en 2015, tanto la puesta en marcha de las mejoras realizadas en Luján de cuyo como la utilización máxima de la capacidad instalada de plaza Huincul permitieron a YPF revertir la declinación de la producción de gasoil originada durante la gestión de Repsol-Petersen, alcanzando un FUCI total de 88,8%, por encima del porcentaje obtenido en 2012 (86,7%).

4.3. Menor disponibilidad de crudo liviano

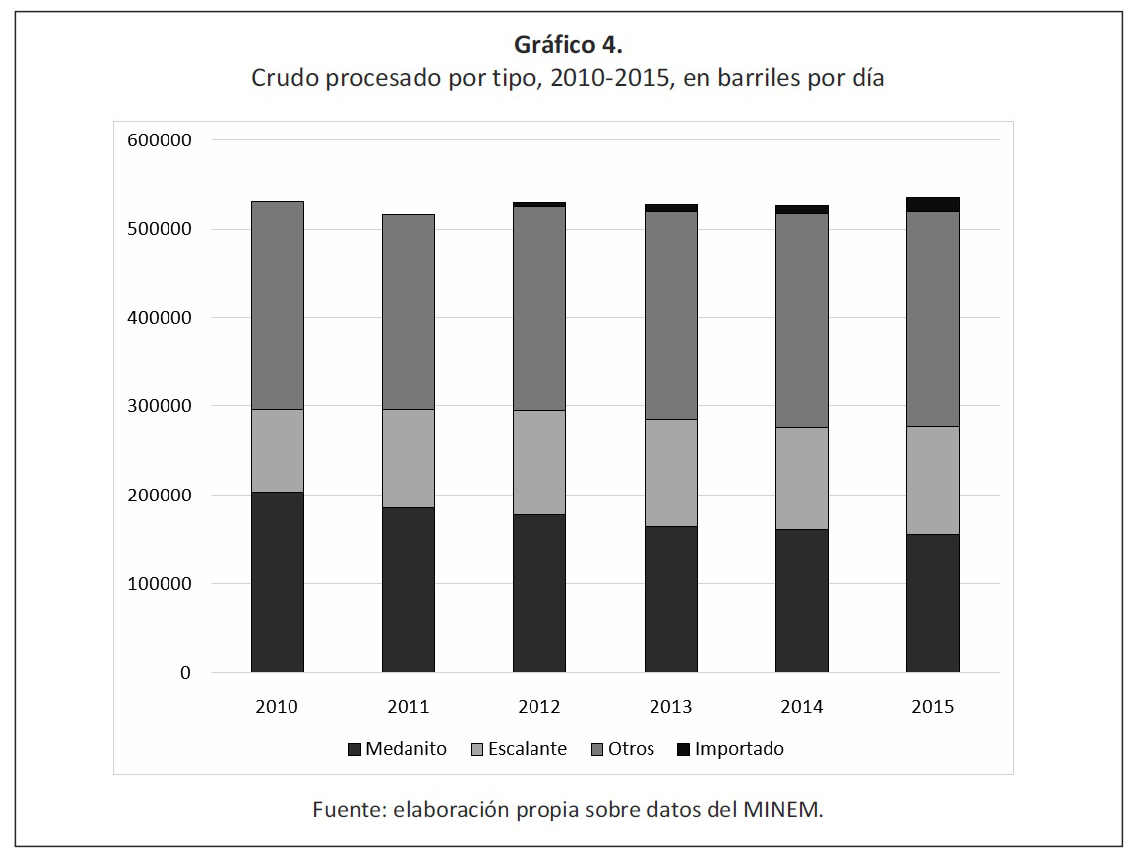

Otro factor a tener en cuenta del lado de la oferta es la disponibilidad de crudo para ser procesado. la mayor parte de las refinerías locales está preparada para procesar crudo liviano, fundamentalmente la variante Medanito de la cuenca neuquina (32º API), cuya extracción se redujo significativamente durante el período. Según datos del MINEM, entre 2010 y 2015 el volumen procesado de crudo del tipo Medanito cayó 23,5%, de 202 mil a 155 mil b/d, a una tasa anual acumulativa de -5,2%. en cambio, se incrementó el procesamiento de crudo del tipo Escalante de la cuenca del Golfo San Jorge (23º API), cuyo rendimiento es menor al ser más pesado: su volumen aumentó casi 30%, de 93 mil a 121 mil b/d, a una tasa anual acumulativa de 5,4%. el porcentaje de crudo Medanito sobre el total procesado pasó de 38,2% a 29% y el Escalante de 17,6% a 22,7%. otros tipos de crudo incrementaron su volumen 3,5% de 234 mil a 242 mil b/d (ver gráfico 4).

A comienzos de 2014, se habilitó moderadamente la importación de crudo liviano a través de la Resolución 1/2014 de la Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas (en adelante, la “Comisión”). Se estableció el “Procedimiento para la importación de Petróleo Crudo Liviano”, en virtud de la menor disponibilidad de crudo Medanito, mediante el cual la “Comisión” evaluaba las propuestas presentadas por las empresas refinadoras para adquirir crudo importado, sobre la base de la capacidad ociosa de refinación, la complejidad de las refinerías y la participación en el mercado de naftas y gasoil local. Asimismo, se asignó a la empresa estatal Energía Argentina S.A. (ENARSA) como encargada de gestionar los cargamentos de crudo importado para luego vender los volúmenes correspondientes a cada una de las empresas refinadoras.

Hasta entonces, solamente la empresa Refinor importaba pequeños volúmenes de crudo procedentes de Bolivia para procesar y luego vender combustibles a ese mismo mercado. descontando dichos volúmenes, en 2014 se procesaron apenas 2.592 b/d de crudo importado y en 2015 casi 15 mil b/d, representando solo 2,8% del volumen total. se trata de una cantidad exigua frente a los 47 mil b/d de crudo Medanito que habían dejado de procesarse respecto de 2010. por lo tanto, se puede concluir que es una medida que se implementó en forma tardía y resultó insuficiente para aumentar la producción de gasoil.

Si volcamos la mirada hacia el sector upstream, es posible analizar la evolución de la extracción de crudo de la cuenca neuquina a partir de datos del MINEM, aunque no están desagregados por tipo de crudo. es decir, no podemos asegurar que sea en su totalidad crudo de tipo Medanito, pero es el dato más aproximado. En 2003 se extrajo un promedio de 376 mil b/d de esa cuenca, de los cuales prácticamente la mitad fueron obtenidos por parte de Repsol YPF (187 mil). desde entonces hasta 2011 la cantidad total de barriles extraídos declinó 35% (245 mil b/d) y la de Repsol YPF 52,5% (89 mil b/d), a una tasa anual acumulativa de -5,2% y de -8,9%, respectivamente. por lo tanto, la abrupta declinación de la actividad extractiva en dicha cuenca se explica en gran parte por la desinversión de una sola empresa, cuya participación en la cantidad de barriles extraídos cayó a 36,4 por ciento.

En contrapartida, la nueva gestión de la empresa revirtió la tendencia negativa a partir de la reinversión de utilidades en exploración y explotación, logrando un aumento de 22,3% entre 2012 y 2015 (de 81 mil a 109 mil b/d). con todo, el volumen total de la cuenca siguió retrocediendo, aunque a una tasa menor, y en 2015 volvió a registrar un aumento interanual de 0,6% para alcanzar 223 mil b/d.

4.4. Desgravación de importaciones y corte obligatorio de biodiésel

En la medida en que la oferta interna de gasoil no era suficiente para cubrir la demanda, el gobierno adoptó dos medidas: la desgravación impositiva de la importación y el establecimiento de un corte obligatorio de biodiésel mezclado con gasoil.

El denominado plan nacional de abastecimiento de gasoil, implementado a través de la ley 26.022 del año 2005, autorizó a los operadores privados a importar gasoil con eximición de impuestos por un cupo de 500.000 m3 (3,1 millones de barriles), ampliable hasta un 20%, para asegurar el abastecimiento del mercado interno. a fines de ese año, la ley 26.074 eximió de impuestos a las importaciones de gasoil por un cupo de 800.000 m3 (5 millones de barriles), también ampliable hasta un 20%, y su venta en el mercado interno, realizadas durante los años 2006 y 2007, “destinadas a compensar los picos de demanda del mismo, incluyendo las necesidades para el mercado de generación eléctrica”.

En los años siguientes, la medida de desgravación se trasladó a la ley de presupuesto nacional de cada ejercicio anual y los cupos se agrandaron progresivamente hasta llegar a los 7.000.000 m3 (44 millones de barriles), también ampliable hasta un 20%, en la ley 27.008 de presupuesto nacional 2015. Cabe destacar que la distribución de los cupos entre las empresas y su reglamentación corría por cuenta de la secretaría de energía y luego por la “comisión” a partir de su creación. a su vez, estos organismos debían remitir informes al Congreso de la Nación en forma trimestral, indicando los volúmenes autorizados a cada empresa, la evolución de los precios de mercado y las condiciones de suministro.

A pesar de la ausencia de datos oficiales, estamos en condiciones de afirmar que todo el gasoil importado desde 2005 en adelante entró en el régimen de desgravación impositiva, dado que los amplios volúmenes fijados como cupo siempre fueron superiores a los volúmenes efectivamente importados cada año. De esta manera, el gobierno garantizó el abastecimiento del mercado interno por medio de combustible importado, pero a costa de desalentar la expansión de la producción local -por medio de una mayor utilización de la capacidad instalada y la ampliación de la misma- y de la sangría de divisas que progresivamente erosionó la balanza comercial.

El oligopolio refinador encontró más rentable importar gasoil que producirlo localmente. en el período de estudio YPF encabezó la importación de grado 2 con 40,5%, seguido por Petrobras 21,6%, Esso/Axion 12,5% y Shell 10,8 por ciento.

La desgravación fue dejada parcialmente sin efecto en el último año del período de estudio, a través de las Resoluciones 34 y 35 de 2015 de la “comisión”, en la medida que el precio de salida de refinería del gasoil era superior a la paridad de importación en el contexto de la caída de los precios internacionales.

Finalmente, se destaca la introducción de los biocombustibles como una medida directa de sustitución de importaciones de gasoil. en el marco del Régimen de Regulación y promoción para la producción y uso sustentables de Biocombustibles, sancionado por ley 26.093, se estableció que a partir del año 2010 el gasoil debería tener un corte mínimo de biodiésel -derivado del aceite de soja- de 5% del producto final.

Posteriormente, el porcentaje de mezcla del gasoil con biodiésel se fue incrementando en función de los acuerdos que alcanzaban la ex secretaría de energía, las empresas productoras de biodiésel y las empresas refinadoras encargadas de hacer la mezcla para vender el producto final en el mercado interno. en todas las resoluciones siguientes de la ex secretaría de energía se eleva el porcentaje del corte obligatorio con el fin de “hacer frente a los desafíos de abastecimiento de energía en el marco de una economía en crecimiento”, “diversificando la matriz energética”, además de “impulsar la actividad agroindustrial generando valor agregado en las materias primas”: 7% a mediados de 2010 (Resolución 554/2010), 8% en 2013 (Resolución 450/2013) y 10% a partir del 1º de febrero de 2014 (Resolución 1125/2013).

Según estimaciones de Perrone (2017), el incremento gradual en el porcentaje de corte obligatorio permitió sustituir un volumen creciente de gasoil importado equivalente a 4.276 MUS$ entre 2010 y 2015, inclusive. ese monto representa el 25% del costo total del gasoil importado entre esos años (17.116 MUS$). En 2014 el valor de las compras de gasoil al exterior sustituidas por biodiésel fabricado localmente alcanzó un nivel máximo de 895 Mus$ y luego se contrajo significativamente debido a la fuerte caída en el precio internacional de los productos derivados del petróleo.

Con todo, la contribución a la mejora de la balanza comercial del corte obligatorio de biodiésel debe ser cotejada con otras variables. Perrone (2017) verificó que el precio de exportación del aceite de soja que dejó de estar disponible para la venta al utilizarse como insumo en la elaboración de biodiésel, se situó durante la mayor parte del período por encima tanto del valor de adquisición del gasoil, cuya importación sustituyó, como del precio de exportación del biodiésel mismo. en definitiva, la introducción del biodiesel en la producción de gasoil generó un mayor deterioro de las cuentas externas.

5 Problemas del lado de la demanda

5.1. Sustituto para generación eléctrica

El gasoil es el combustible más importante producido en las refinerías de la argentina ya que representó el 29% del volumen total de subproductos elaborados en el año 2015. la expansión de su consumo en los sectores del transporte, agropecuario e industrial se remonta a décadas atrás. la novedad de la última década es el incremento de su participación en la generación eléctrica como combustible sustituto del gas natural en las centrales térmicas.

Esto se debe a la conjunción de dos factores cuya previsión estuvo ausente, dada la débil planificación energética en el marco de un mercado oligopólico de carácter privado. por un lado, la fuerte expansión de la generación térmica a base de gas natural y otros combustibles fósiles en el cubrimiento de la demanda eléctrica. Durante la década anterior, la privatización y desregulación del segmento de generación eléctrica promovió que la estrategia privada se volcara a la inversión

En centrales termoeléctricas en detrimento de la generación hidroeléctrica y de otras fuentes, ya que poseían un retorno financiero más rápido y el gas natural tenía un bajo costo interno. en el período de estudio, la dinámica de este mercado se profundizó en la medida en que el crecimiento económico experimentado a partir de 2003 deparó una mayor demanda eléctrica que fue cubierta por la instalación de estas centrales. la demora en la implementación y/o ejecución de inversiones en centrales nucleares y centrales hidroeléctricas (culminación de Atucha II y de Yacyretá, respectivamente) condujeron a que la ampliación de la potencia instalada de generación eléctrica se focalizara en las centrales térmicas a combustibles fósiles instaladas en su mayoría por ENARSA. si bien permitió satisfacer la creciente demanda interna, al mismo tiempo contribuyó a consolidar la dependencia hidrocarburífera de la matriz energética (Barrera y Serrani, 2018). la generación térmica pasó de representar un 45,7% de la matriz eléctrica en 2003 a un 63,3% en 2015, según datos de CAMMESA.

Simultáneamente, se asistió a la declinación ininterrumpida de la extracción del fluido desde 2005 en adelante, con una caída total de 20,5% hasta 2014. Buena parte del retroceso estuvo explicado por el magro desempeño de Repsol YPF, cuya producción se redujo 37,7% entre 2004 y 2011, a una tasa anual del 6,5%. de ese modo, pasó de una cuota de mercado de gas natural de 32,7% a una de sólo 23,3%. Cabe destacar que la gestión estatal redujo esa tasa de declinación a 2,6% en 2012 y logró revertirla a partir del año siguiente. en 2014 aumentó nada menos que 12,5% y en 2015, 10,2%. de este modo, la cuota de mercado de YPF escaló hasta 30,4% ese año y contribuyó decisivamente a que la extracción total volviera a ser positiva después de 10 años (3,6%).

La creación del programa energía total (Resoluciones 459/07 y 121/08 de la secretaría de Energía de la Nación y disposición 287/08 de la subsecretaría de Coordinación y Control de Gestión), apuntó a “garantizar el abastecimiento de los recursos energéticos ya se trate de combustibles líquidos o gaseosos, que sean demandados tanto por el aparato productivo como por el conjunto de la población” e incentivar “la sustitución del consumo de gas natural y/o energía eléctrica, por el uso de combustibles alternativos para las diferentes actividades productivas y/o la autogeneración eléctrica”.

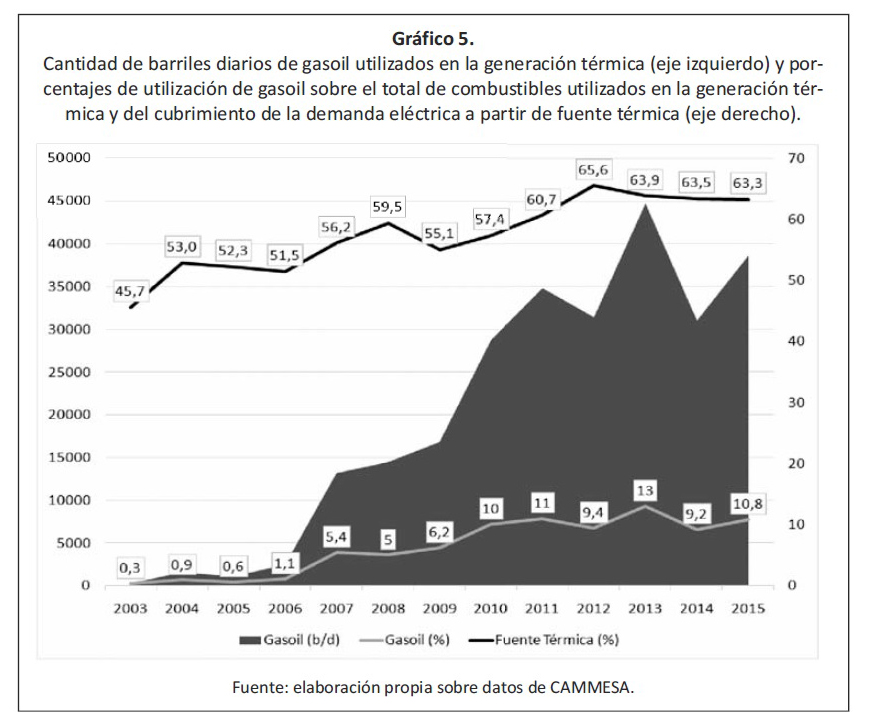

De este modo, el consumo de fueloil y gasoil en centrales térmicas se incrementó notablemente25. En 2003 estas centrales se alimentaban apenas con 310 b/d de gasoil (0,3% sobre el total de combustibles utilizados), aumentando posteriormente en forma progresiva. En 2013 la utilización de gas natural retrocedió hasta un 70% del total y el gasoil alcanzó un pico de participación de 13%, al igual que el fueloil, con 44.681 b/d (ver gráfico 5).

A partir de 2010, CAMMESA es la encargada de comprar gasoil importado para destinarlo a la generación eléctrica. Como se mencionó anteriormente, ese gasoil es categorizado dentro de la etiqueta “otros tipos de gasoil”, ya que no cumple con las especificaciones técnicas para ser comercializado en el mercado interno para el uso automotor. en 2010 el 97% del gasoil destinado a la generación eléctrica fue importado por CAMMESA y sólo el 2,8% (803 b/d) fue adquirido por las usinas eléctricas en el mercado local. posteriormente, el gasoil comprado internamente fue incrementándose hasta alcanzar el 16,5% del total (6.608 b/d).

En los extremos del período de estudio (2003-2015), la producción local de gasoil aumentó 3,4% (de 204 mil a 211 mil b/d), a una tasa anual acumulativa de 0,3%, mientras que las ventas treparon 30,1% (de 182 mil a 237 mil b/d), a una tasa anual acumulativa de 2,2%. el volumen de ventas superó el volumen de producción a partir de 2005 en adelante, con una brecha que osciló entre un mínimo de 6 mil b/d y un máximo de 36 mil b/d. el primer dato para destacar es que la producción ha sido insuficiente para atender las ventas al mercado interno en casi todo el período.

Si se toma en cuenta el volumen de la CMP de gasoil obtenido en el apartado anterior, el volumen de ventas fue superior en tres años del período: en 2007 existió un déficit de 7 mil b/d, en 2008 6,4 mil b/d y en 2011 6,3 mil b/d. es decir, si la CMP hubiese sido utilizada al máximo, no hubiera alcanzado para cubrir el volumen de ventas. el segundo dato para resaltar es que la capacidad instalada no es suficiente para cubrir los picos anuales y, por tanto, existe un “cuello de botella”, teniendo en cuenta solamente las ventas.

El problema se profundiza cuando se adiciona el volumen de gasoil utilizado en las centrales térmicas. en este trabajo se tomó la decisión de denominar “demanda interna” a la suma del volumen de las ventas realizadas por las refinadoras en el mercado local y el volumen importado por CAMMESA.

De este modo, la demanda interna total promedió 271 mil b/d entre 2010 y 2015. No sólo superó la producción real a lo largo de todo ese subperíodo, con un máximo de 78 mil b/d en 2013, sino también que se ubicó por encima de la CMP, con un máximo de 43,7 mil b/d en 2013 (ver gráfico 6). Por lo tanto, el tercer dato para remarcar es que existe un déficit crítico de capacidad instalada de producción respecto de la demanda interna total.

5.2. Desplazamiento hacia el premium

Como se adelantó en el tercer apartado, en el último quinquenio del período se observa un progresivo incremento de la importación de gasoil ultra en detrimento gasoil común. esto se debe fundamentalmente a una mayor demanda de combustible premium que está vinculada no sólo con la estrategia comercial de las refinadoras y las preferencias de los consumidores, sino también con las recomendaciones de las plantas automotrices. El volumen de ventas de premium entre 2010 y 2015 aumentó 132%, pasando de 15,7 mil a 36,5 mil b/d, a una tasa anual acumulativa de 18,3% y, en cambio, el de grado 2 retrocedió casi 10% (de 221 mil a 199 mil b/d), a una tasa de -2,1 por ciento.

Pese a que la producción de grado 3 se incrementó 187%, a una tasa superior (23,5%), no fue suficiente para cubrir las ventas. la brecha entre el volumen de ventas y la producción local arrancó en 10,6 mil b/d y llegó a un máximo de casi 22 mil b/d en 2015. a su vez, las ventas superaron la CMP de grado 3 definida en el apartado cuarto (16.290 b/d) todos los años, de un mínimo de 516 b/d en 2010 a un máximo de 20 mil b/d en 2015.

En el caso del gasoil común, el “cuello de botella” se presentó antes de este subperíodo y a tal fin la secretaría de energía dictó la Resolución 478 en el año 2009 con el fin de postergar la adecuación del contenido de azufre que debía tener y de esa manera evitar la disminución en la producción que pudiera ocasionar la técnica de remoción de azufre. el desplazamiento del consumo hacia el tipo premium generó que en el último quinquenio la tendencia del volumen de la venta de gasoil común sea de convergencia con el volumen de producción local. La CMP de grado 2 supera holgadamente el volumen vendido en 2015 (ver Gráfico 7).

YPF vendió más del 58% del gasoil ultra total del subperíodo 2010-2015 y hasta 2013, inclusive, importó un volumen mayor al volumen de sus ventas. En consecuencia, lideró el mercado de importación de gasoil ultra con 63% del total del sub período, aunque se registra una caída relativa de su cuota luego de la expropiación: en 2011 alcanzó una cuota máxima de 75,7% y en 2014 una mínima de 53,6%. En segundo lugar, se ubicó Shell con una cuota de 14,2% sobre el total importado; tercero, Esso/Axion con 13,5%; cuarto, Petrobras con 6%; y quinto, Oil Combustibles con 2,7 por ciento.

5.3. Precios

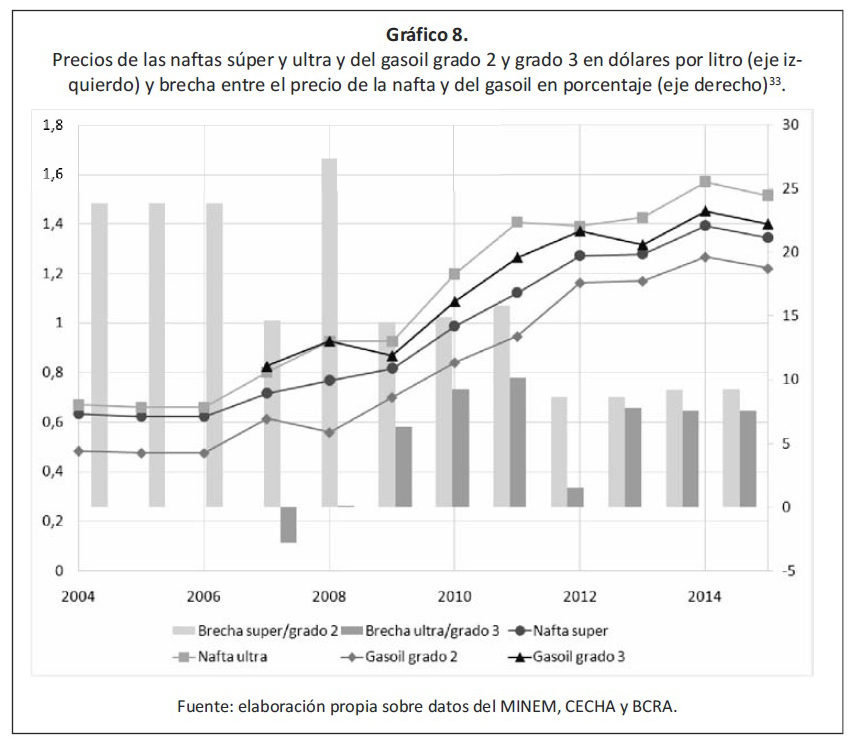

Durante la convertibilidad, la brecha entre el precio de venta de la nafta super y el gasoil se ubicó entre el 53 y 65%, como consecuencia directa de una política impositiva que abarató artificialmente el gasoil para fomentar la competitividad del sector productivo. esta brecha fomentó que el gasoil se convirtiera en el combustible líquido más consumido en el mercado local, impulsado por el fuerte incremento de la cantidad de vehículos particulares gasoleros en el parque automotor (Hassekieff y otros, 2006).

En el año 2001 se creó el impuesto a los combustibles líquidos por el cual se fijó una tasa del gasoil de 18,5% de su precio por litro, destinado al desarrollo del sistema de infraestructura de transporte (sit)30. la tasa entró en vigencia al año siguiente y de ese modo se modificó la política impositiva que abarataba el gasoil.

Por lo tanto, en el período 2004-2015 se observa un importante cambio de tendencia. La brecha máxima entre los precios de venta de la nafta super y el gasoil grado 2 fue de 27,4% y de 10,1% entre los precios de la nafta ultra y el gasoil grado 3. el período de estudio cerró con diferencias de 9,2% y 7,6%, respectivamente. En otras palabras, la brecha de precios fue notoriamente menor durante el período de estudio y por lo tanto no fue un factor determinante en la demanda.

Respecto de la evolución de los precios, existen dos subperíodos claramente diferenciados. En la primera etapa, hasta 2006 inclusive, existió un congelamiento de precios de los combustibles promovido desde el gobierno con el fin de atenuar su impacto inflacionario y resguardar la competitividad de la economía. durante 3 años, el precio de la nafta súper se mantuvo en 0,63 us$/litro, el de la nafta ultra en 0,67 us$/litro y el de gasoil común en 0,48 us$/litro. el congelamiento de precios favoreció que las ventas aumentaran 31% entre 2003 y 2007, pero no desalentó la producción que se incrementó 9 por ciento.

Mientras que la rentabilidad de las empresas integradas -Repsol YPF y Petrobras- no fue afectada por esta política de precios ya que se abastecían de su propio crudo, las no integradas -Shell y Esso- tuvieron rentabilidades positivas tomando el promedio de la década a pesar de que compraban un crudo cuyo precio había crecido en mayor medida que el producto que ellas vendían (Barrera y Serrani 2018). sin embargo, esta política de precios no fue aceptada por la empresa Shell y la llevó a mantener un conflicto con el gobierno nacional.

Por lo contrario, en la etapa 2007-2015 se observa un incremento sostenido de los precios de los combustibles, aunque paradójicamente no alentaron una mayor producción local de gasoil: se redujo 10% hasta 2014 y en 2015 tuvo un modesto aumento de 0,5%. en cambio, la evolución de las ventas fue irregular, más vinculada con las oscilaciones de la actividad económica, con una fuerte contracción en 2009 y una notable recuperación en 2011.

El precio del gasoil común creció más rápidamente que el de las naftas, a una tasa anual acumulativa de 9% frente a una tasa de 8,2% de las naftas. en diciembre de 2007 el precio del gasoil común era de 0,61 us$/litro, al tipo de cambio oficial, y se incrementó 99% hasta alcanzar 1,22 us$/litro en noviembre de 2015. el precio del gasoil premium tuvo un alza menor de 69,3%, al pasar de 0,83 a 1,4 us$/litro, a una tasa anual acumulativa de 6,8% (ver gráfico 8).

6. Conclusiones

En términos generales, el dispositivo sectorial energético heredado de la etapa neoliberal no fue adaptado a las necesidades del nuevo modelo de crecimiento y de los cambios de la forma de Estado, al menos hasta la sanción de la ley de Soberanía Hidrocarburífera y la recuperación del control estatal de YPF. De modo que el déficit sectorial fue un factor de erosión de la sustentabilidad del esquema macroeconómico, que tenía entre sus fortalezas el superávit comercial como resguardo de la restricción externa.

la estructura oligopólica de carácter privado no estaba preparada para afrontar una expansión del mercado local de combustibles. por esa razón, el gobierno decidió restringir las operaciones de exportación y, al mismo tiempo, favorecer la importación de gasoil mediante la desgravación impositiva con el fin de asegurar el abastecimiento. como resultado, el mercado de gasoil pasó rápidamente de un perfil exportador a un perfil importador.

El déficit comercial del gasoil comenzó en 2005, aunque su incidencia en la balanza comercial del sector energético se profundizó a partir de 2010. esto se relaciona con el repentino aumento de la importación directa por parte de CAMMESA para destinarlo a la generación eléctrica como sustituto del gas natural, pero, como se pudo comprobar, cerca de la mitad de los barriles de gasoil importados hasta 2015 siguió siendo de grado 2 y grado 3, destinados a otros usos en el mercado automotor y en el sector productivo.

Siguiendo la hipótesis de trabajo, fue necesario revisar los problemas tanto de oferta como de demanda del mercado de gasoil para entender su déficit comercial más allá de su rol de sustituto energético. por el lado de la oferta, se constató que la inversión en la expansión de la capacidad instalada de refinación por parte del oligopolio privado fue exigua y que la política de subsidios implementada por el gobierno no funcionó a tono con las expectativas. el incremento de la capacidad instalada fue insuficiente en relación con el crecimiento de las ventas de productos refinados. al mismo tiempo, una parte considerable de la capacidad máxima de producción de gasoil se mantuvo ociosa, fundamentalmente a partir de 2008, en coincidencia con el comienzo de la crisis internacional que desalentó la producción local por parte de una oferta oligopólica y extranjerizada. la declinación de la oferta interna de crudo liviano para cubrir las necesidades de todas las refinerías también fue un factor de consideración. la importación de crudo se implementó en forma tardía y resultó insuficiente para aumentar la producción de gasoil y, en cambio, el gobierno optó por desgravar la importación de grandes cupos de gasoil desde 2005 en adelante, lo que desalentó la inversión en la industria local.

Por el lado de la demanda, es ineludible referirse al requerimiento de grandes volúmenes de gasoil importado en el subsector eléctrico ante la menor disponibilidad de gas natural. en el desarrollo del trabajo se enfatizó que esto se vincula con la continuidad de la dinámica sectorial heredada de la etapa anterior, que expandió la generación térmica por sobre otras fuentes y que, como consecuencia, generó una mayor dependencia fósil de la matriz energética.

Al considerar solamente las ventas al mercado interno, se observó que la producción fue insuficiente en casi todo el período y que existe un “cuello de botella” respecto de la capacidad instalada. cuando se suma el gasoil importado para las centrales eléctricas a la demanda interna total, el “cuello de botella” se torna en un déficit crítico respecto de la capacidad instalada.

Probablemente el factor que menos atención ha recibido hasta ahora por el lado de la demanda es el desplazamiento hacia un mayor consumo de gasoil premium en detrimento del gasoil común. en lugar de adecuar el parque refinador local a las nuevas exigencias del mercado, las petroleras optaron por cubrir la demanda con importaciones. entre 2010 y 2015 la compra de premium importado insumió nada menos que 5.900 Mus$, una cifra que hubiera ameritado revisar desde los organismos correspondientes la real necesidad de su uso de acuerdo con las características del parque automotor local.

Por último, se descartó como factores explicativos de la demanda tanto la brecha de precios con las naftas como el paso de un esquema de precios congelados a uno de precios ascendentes. la demanda parece reaccionar al compás de la actividad económica más que a la evolución de los precios. del mismo modo, se puede concluir que la oferta tampoco estuvo determinada por los precios.

Finalmente, a lo largo del trabajo se pudo verificar el peso específico de Repsol YPF dentro del oligopolio privado. su estrategia de desinversión deliberada, agravada por el ingreso del Grupo Petersen, contribuyó decisivamente a la contracción tanto de la actividad upstream como downstream, dada su condición de empresa verticalmente integrada. es insoslayable la relación directa entre la caída de la extracción de hidrocarburos de la empresa con los problemas del mercado de combustibles: la menor disponibilidad de crudo liviano y de gas natural afectó los rendimientos del parque refinador y exigió el uso de gasoil en el sector eléctrico, respectivamente. Al mismo tiempo, la desinversión de la empresa alcanzó a su propia actividad de refinación a favor de una mayor importación de gasoil, sobre todo premium.

Los cambios dispuestos en el dispositivo sectorial energético a partir de la recuperación

del control estatal de YPF en 2012 reactivaron el área upstream y, en cambio, el desempeño irregular del área downstream estuvo condicionado por el incidente en la refinería de la plata. con todo, la nueva orientación de la empresa no fue suficiente para revertir el déficit comercial en el corto plazo y debió haber estado acompañado por una exigencia más enérgica del estado hacia el resto de las compañías del mercado.

Bibliografía

Aguirre, R. (28 de noviembre de 2016). El dueño de Renesa deberá devolver al estado

124 millones de dólares. Diario Río negro. Recuperado de http://www.rionegro.com.ar/region/el-dueno-de-renesa-debera-devolver-al-estado-124-millones-de-dolares-Yc1703515

Apud, E. y otros (2015). Consensos energéticos 2015: La política para salir de la crisis energética. Buenos Aires, Argentina: Instituto Argentino de la Energía Gral. Mosconi.

Arceo, N. y Wainer, a. (2017). términos de intercambio y sector energético. su impacto sobre la restricción externa de la economía argentina. X Jornadas de economía crítica, Universidad Nacional de General Sarmiento.

Barrera, M. A., Sabbatella, I., y Serrani, E. (2012). Historia de una privatización: cómo y por qué se perdió YPF. Buenos aires, Argentina: Capital Intelectual.

Barrera, M. y Serrani, E. (2018). Energía y restricción externa en la argentina reciente. Revista Realidad Económica 315, pp. 9-45, Ciudad Autónoma de Buenos Aires, Argentina: IADE.

Barrera, M. (2013). La “desregulación” del mercado de hidrocarburos y la privatización de YPF: Orígenes y desenvolvimiento de la crisis energética en Argentina. En las producciones primarias en la argentina reciente: Minería, petróleo y agro pampeano (pp. 97–198). Buenos Aires, Argentina: Cara o Ceca.

De Dicco, R. (2014). Indicadores Downstream Hidrocarburos de argentina, enero 2014. Observatorio de la Energía, Tecnología e Infraestructura para el Desarrollo (OETEC). Recuperado de: http://www.oetec.org/informes/downstream240114.pdf

Hassekieff, M., Ibáñez, V., Koleda, A., Pollini, A., y Zanetta, G. (2006). la problemática del gas oil en la Argentina. Maestría en energía, Universidad Nacional de Cuyo. Recuperado de: http://fing.uncu.edu.ar/academico/posgrados/energia/archivos/4_e4.pdf

Gobierno de Mendoza, 2013. YPF inaugurará una mega obra para producir combustibles de mayor calidad. Recuperado de: http://prensa.mendoza.gov.ar/ypf-inaugurara-una-mega-obra-para-producir-combustibles-de-mayor-calidad/

Goldstein, E., Kulfas, M., Margulis, D., y Zack, G. (2016). Efectos macroeconómicos del sector energético en la Argentina en el período 2003-2014. Realidad Económica 298, pp. 32-52, Ciudad Autónoma de Buenos Aires, Argentina: IADE

Infobae (16/10/2012). Pese a cuestionar las regulaciones, Shell volverá a explorar en la cuenca neuquina. Recuperado de http://www.infobae.com/2012/10/16/676273-pese-cuestionar-las-regulacionesshell-volvera-explorar-la-cuenca-neuquina/

Perrone, G. (2017). Impactos macroeconómicos de la producción de biodiesel: aportede divisas y costo fiscal. X Jornadas de economía crítica, 7 al 9 de septiembre de 2017, Universidad Nacional de General Sarmiento.

Porta, F. y Fernández Bugna, C. (2011). Continuidades y cambios en el desarrollo productivo argentino 1990-2010. Buenos Aires, Argentina: UNQ – Centro Redes.

Sabbatella, I. (2012). La política petrolera de la posconvertibilidad: de la herencia neoliberal a la expropiación de YPF. Revista Argumentos, Nº 14, octubre 2012, pp. 149-180.

__________ (2014). Neoliberalismo y naturaleza: la “comoditización de los hidrocarburos en Argentina (1989-2001). Revista Iberoamericana de Economía Ecológica 22: 101-116.

___________ (2017). alcances y límites conceptuales del autoabastecimiento energético. En Casabianca, G (comp.), la UBA y la energía: desafíos energéticos en la Argentina: PIUBAES. Buenos Aires, Argentina: Universidad de Buenos Aires. secretaría de Ciencia y Técnica.

Sacks, F. (2011). Combustibles líquidos en la Argentina. situación del mercado de naftas y gasoil. Revista Voces en el Fénix, Nº 10, pp. 22-29. Recuperado de: http://www.vocesenelfenix.com/content/combustibles-l%c3%adquidos-en-la-argentinasituaci%c3%B3n-del-mercado-de-naftas-y-gasoil

Sader, E. (2009). El nuevo topo. los caminos de la izquierda latinoamericana. Buenos Aires, Argentina: Siglo XXI-CLACSO Coediciones.

Schorr, M., y Wainer, A. (2014). La economía argentina en la posconvertibilidad: problemas estructurales y restricción externa. Realidad Económica 286, pp. 137–174. Ciudad Autónoma de Buenos Aires, Argentina: IADE

Surtidores (12/1/2016). la demanda de combustibles premium creció 30 por ciento en los últimos cinco años. surtidores. Recuperado de http://www.surtidores.com.ar/la-demanda-de-combustibles-premium-crecio-30-por-ciento-en-los-ultimos-cinco-anos/

Valles, M. (1 999). Técnicas cualitativas de investigación social. Reflexión metodológica y práctica profesional. Madrid, España: Síntesis.

0 Responses

2003-2015 fue el período mas negro de la historia de abastecimiento energético argentino. Desde el vaciamiento de YPF/Repsol hasta la compra del 51% de las acciones de la forma mas burda y cara que recoja la historia y el pago de precios ridículos por HC en el mercado interno durante años.

Fue la razón central de la pérdida de las elecciones de 2015 del oficialismo, por la restricción externa y el desajuste macroeconomico que creó.

EN sólo tres años el nuevo gobierno dió vuelta el vector y el próximo año tendrá una balanza positiva en U$S en este sector, con especial énfasis en gas.