Por Dr. Ing. Raúl Bertero (*)

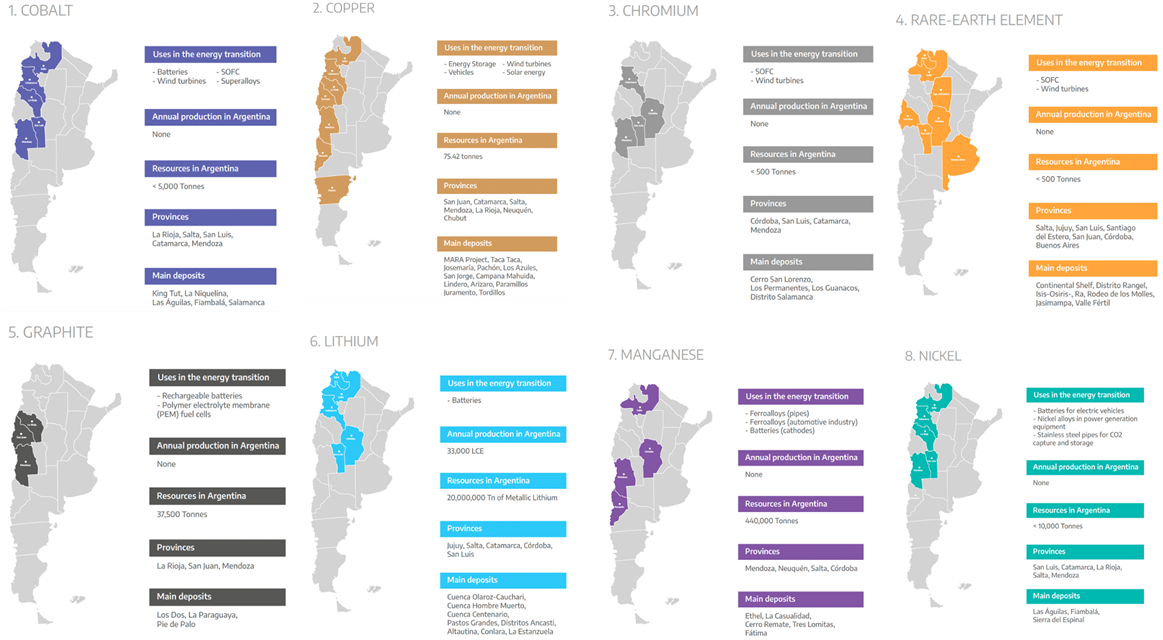

La transición energética implica la incorporación a la matriz energética mundial de una enorme potencia de generación eléctrica de fuentes renovables en los próximos años. Por lo tanto, se requerirá un amplio conjunto de minerales, metales y tierras raras, que no son ni tierras ni necesariamente raras, sino el nombre común de elementos químicos con propiedades electromagnéticas que los hacen indispensables para la fabricación de alta tecnología (figura 1). En este sentido, es necesario resaltar que es imposible pensar una nueva matriz energética libre de carbono y, por lo tanto, comprometida con la disminución del calentamiento global, sin considerar a la actividad minera como un eslabón clave en su desarrollo. En efecto, a escala mundial, el sector minero debería crecer a un ritmo sin precedentes para permitir los cambios tecnológicos necesarios que sustenten un escenario de calentamiento global por debajo de 1,5° (McKinsey, 2022).

Gracias a sus recursos en materiales clave (figura 2), la Agentina tiene una gran oportunidad para producir una fracción cada vez mayor de la oferta mundial de minerales para la transición energética, especialmente como proveedora de litio para las baterías de vehículos eléctricos y, sobre todo, de cobre como veremos a continuación.

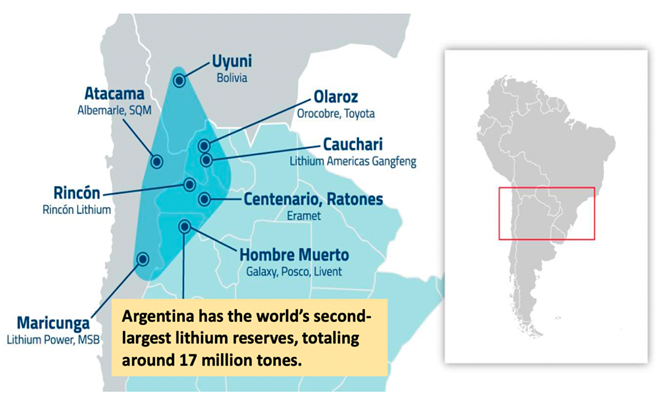

El triángulo del litio, compartido por Bolivia, Argentina y Chile (figura 3), concentra el 60% de los recursos conocidos de ese metal en el mundo. Por su parte, la Argentina posee las segundas reservas mundiales de litio, apenas por detrás de Bolivia, pero es el único de esos tres países con producción automotriz para aprovechar la cadena integral litio, baterías, vehículos eléctricos.

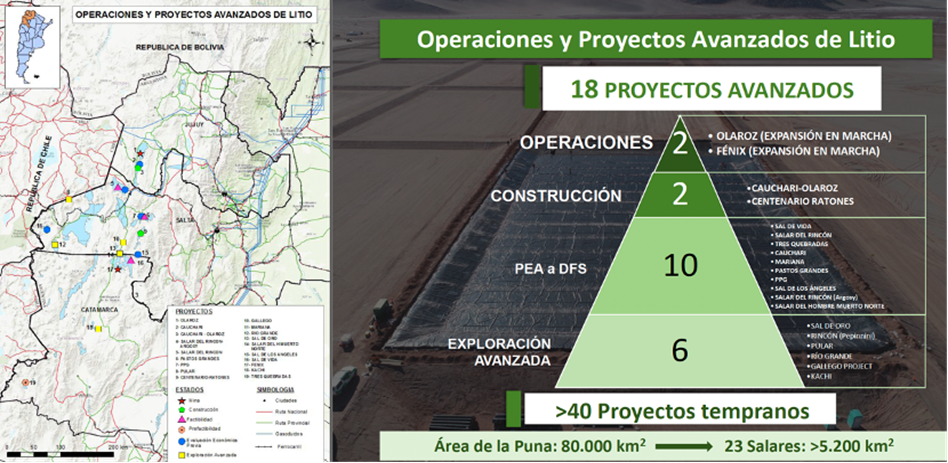

La figura 4 muestra los proyectos de litio avanzados y en operación en Argentina ubicados en las provincias de Catamarca, Salta y Jujuy. En la actualidad, hay dos grandes minas de litio en operación en Argentina: el Salar Olaroz en Jujuy y el Salar del Hombre Muerto en Catamarca. Sólo en el Salar de Olaroz existen reservas por 12 millones de toneladas del metal, suficientes para producir baterías de lithium-ion para alrededor de 350 millones de vehículos eléctricos (Martín Pérez de Solay, CEO de Allkem, CAETS 2021).

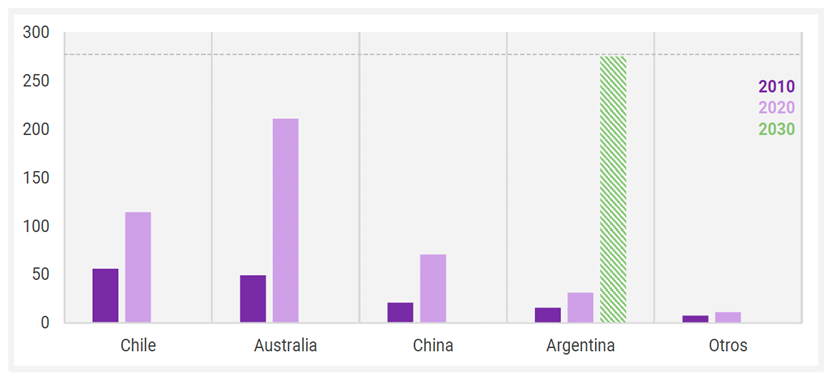

La figura 5 muestra el Plan para el Desarrollo Productivo, Industrial y Tecnológico del Ministerio de Economía de Argentina. En ese documento se proyecta producir en el 2030 unas 280.000 toneladas de carbonato de litio equivalente, convirtiendo a la Argentina en el primer productor mundial de este mineral.

El rol del cobre

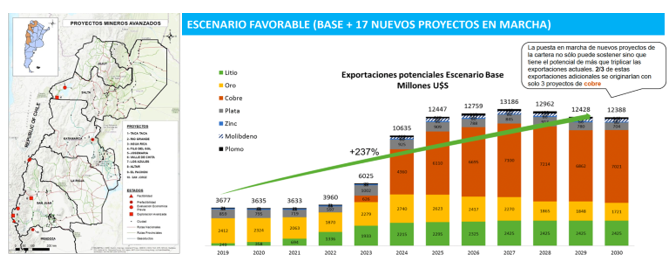

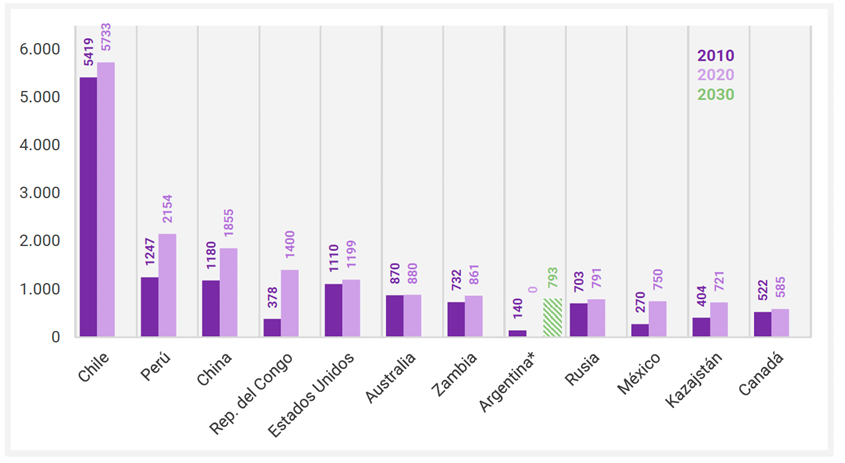

A pesar de la importancia del litio, en las proyecciones del Ministerio de Producción y Trabajo no se asigna al litio, sino al cobre, el principal potencial exportador en el año 2030 (7,021 millones de dólares por año para el cobre y 2,425 millones de dólares por año para el litio, figura 6), convirtiendo a Argentina en el 8° productor mundial de cobre en el año 2030 (figura 7). Los principales yacimientos de cobre se ubican en la provincia de San Juan con una producción esperada al año 2030 de unas 793.000 toneladas de mineral.

Litio, baterías y autos eléctricos

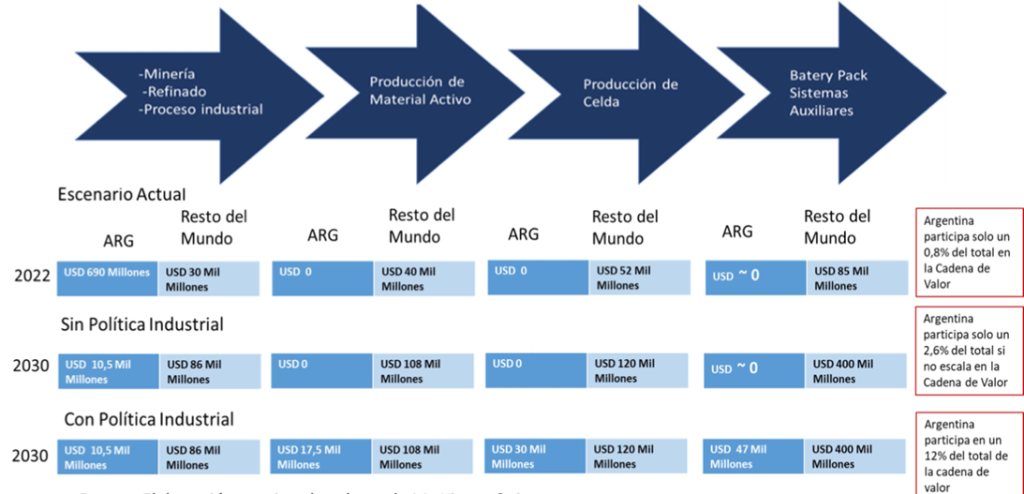

En relación con el litio, es importante tener en cuenta la cadena de valor desde la fase minera hasta la producción de baterías (figura 8). La exportación del mineral solamente dejaría en el país una proporción muy pequeña de la cadena de valor del litio (apenas el 9%). Sería imprescindible generar las condiciones para incorporar el segmento siguiente, que constituye el de mayor valor agregado de la cadena (40%), y que consiste en la producción nacional del cátodo, el ánodo y electrolito. Esto requiere de varios minerales disponibles en Argentina (figura 2) y contar con profesionales con altas calificaciones, conocimientos tecnológicos y poder de innovación.

Figura 8. Cadena de valor del litio. Fuente: McKinsey & Company, 2023.

En la figura 9 se muestra la cadena de valor del litio y las baterías según distintos niveles posibles de participación de Argentina. La Secretaría de Asuntos Estratégicos proyecta exportaciones de mineral de litio del orden de los 10.500 millones de dólares para el año 2030. Si el país exportara el material activo se alcanzarían los US$ 17.500 millones por año, que podrían llegar a los US$ 30.000 millones por año con la exportación de las celdas combustibles y los US$ 47.000 millones por año con la exportación del pack de baterías.

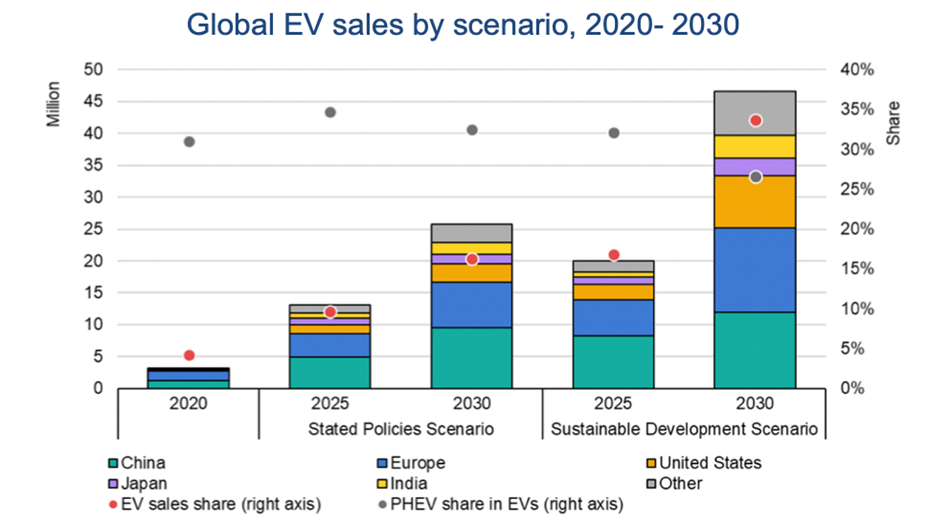

La necesidad de la industrialización del litio en la Argentina (al menos parcialmente) para su conversión en baterías y autos eléctricos es todavía más evidente cuando se analiza el mercado internacional de autos. En la figura 10 se muestra el pronóstico de ventas de vehículos eléctricos de la IEA para los años 2025 y 2030. Aún en el escenario conservador se prevé la producción de 15 millones de vehículos eléctricos en el 2025 y 25 millones en el 2030.

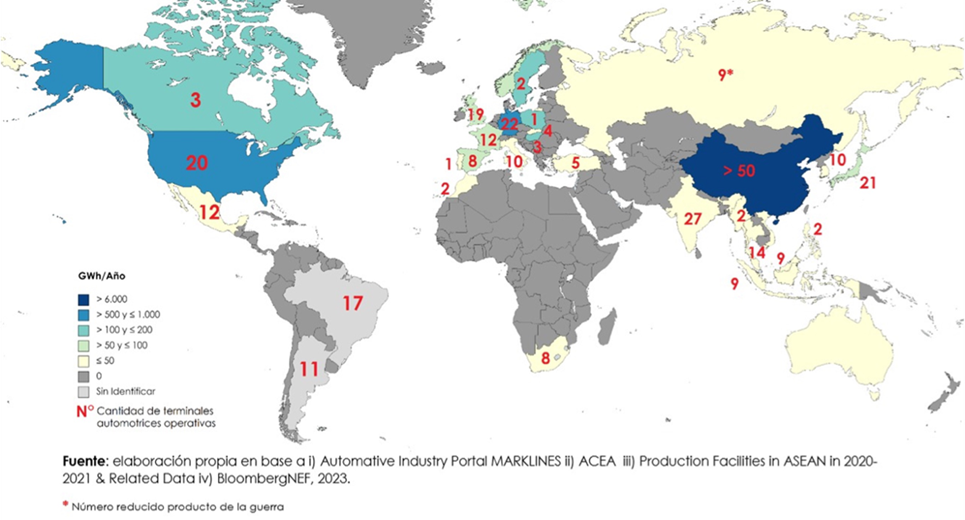

Contrariamente a los que sostienen que la Argentina debería limitarse a la exportación de materias primas, en el año 2022, el país exportó aproximadamente 320.000 vehículos. De acuerdo con la información del Indec, en ese año el complejo automotor exportó vehículos y autopartes por un valor de US$ 6.860 millones. En la figura 11 se muestra la cantidad de terminales automotrices en el mundo. Argentina y Brasil, con 11 y 17 terminales respectivamente y con una producción integrada, son los únicos países de Sudamérica con producción automotriz.

A partir de la demanda generada por la Transición Energética mundial, la Argentina podría pasar progresivamente de las exportaciones de litio a la producción de baterías y de vehículos eléctricos. Si no lo hiciera, no solamente perdería un mercado mundial de electromovilidad que se le presenta favorable, sino que irremediablemente terminaría cerrando sus fábricas de autos a combustión que irían quedando sin mercado rápidamente.

Mediante el establecimiento de condiciones razonables para las empresas en cuanto a la seguridad de sus inversiones y de acceso al flujo de divisas, el país, con sus excepcionales reservas de litio, rodeadas de energía solar de bajo costo, con la capacidad tecnológica de producir baterías y su larga experiencia en la producción de automóviles estaría en condiciones de alcanzar, en asociación con Brasil, el 5% del mercado mundial de vehículos eléctricos. Esto representa una exportación mínima de 1,250,000 vehículos eléctricos en el año 2030, con ingresos por la venta de baterías de litio y vehículos del orden los 17,000 millones de dólares anuales en esa fecha.

Fig. 11 Cantidad de terminales automotrices operativas. Fuente: Secretaría de Asuntos Estratégicos (2023).

Sin duda, el fortalecimiento de la relación con Brasil para la generación de un polo de producción de autos eléctricos debería formar parte de la estrategia nacional, así como el desarrollo de una minería sustentable, que proteja el medio ambiente con el acuerdo y el progreso económico, social y educativo de las comunidades locales.

*Vicedecano de Facultad de Ingeniería – UBA . Presidente del CEARE- UBA.

5 Responses

Falta la figura 11

Tengo una diferencia con Raul. Transicion energetica significa el desplazamiento de 1 o mas energeticos por otros Asi, globalmente la transicion aun no comenzó

La transicion que si está pasando es el lñdesplazamiento del carbon por gas natural

El sistema electrico del pais carece del desarrollo necesario para esta transicion, hoy las energias no convensionales han alcanzado el maximo admisible del sistema un 12%. Si al mismo lo exigimos con una demanda extra no tiene capacidad de repuesta Para esta tansformacion sin adecuacion vamos a tener que elegir entre andar en autos electricos o tener luz en nuestros hogares.

En teoría está bien, pero hay serios problemas.La actual tecnología para extracción y elaboración de la salmuera de litio consume mucha energía y agua. Esto último es un bien escaso en nuestra puna. Vamos a dejar sin agua a la población autoctona. La remediación de esos emprendimientos mineros es imposible, dado que habría que reponer el agua de las napas de esa zona. Su reposición natural tardarías cientos de años por la escasa lluvia en la zona.

¿cómo vamos hacer más minería cuando parte de la población está en contra? ¿Qué va ser una batalla entre guerreros climaticos y defensores de la Pachamama? Obviamente ambos ambientalistas.

Actualmente se esta viendo dificultades tanto económicas como tecnológicas en la implementación de las energías verdes. Se basan en subsidios estatales y hubo aumento de los costes de los insumos y el uso de tecnología que aún no ha madurado. Con leer las últimas noticias de Gran Bretaña y Alemania, ratifican lo dicho.

Ahora entro a un punto crítico. Cuando me hablan de que un parque solar podrá energizar x viviendas, todo perfecto hasta cuando llegue la noche, donde la generación cae a cero y el pico de consumo aumenta. Se habla como si fueran usinas de base cuando no lo son. Se compara peras con. manzanas. Muchos idealistas me dirán que se use bancos de baterías u otro medios de almacenaje. Como ingeniero electricista debo pensar que para reemplazar una usina de base tradicional debo instalar 3. Una solar para el consumo del día, otra para la noche y la tercera, la del almacenaje. Es evidente que la energia no es gratuita como me dicen porque no consume petroleo, has o carbón para funcionar.

Gracias al sacrificio de los gauchos de Güemes, San Martín y la conquista del desierto hemos heredado un país inmenso, donde siempre sopla el viento.

Es una gran ventaja que los otros países no tienen. Eso significa que siempre podemos tener energía eólica. El problema es que vamos tener que instalar al menos tener dos usinas para reemplazar a una tradicional. Ya que si no hay viento en una zona habrá en otra.

Otro nuevo problema que surge debido al avance de las ciencias ambientales es que las tierras desérticas donde se instalan estas usinas verdes, no son tan yermas con respecto al carbono. Sus ecosistemas acumulan mucho carbono y al limpiarlas y nivelarlas este fuga a la atmosfera. Esto es importante dado las grandes extensiones de tierra que necesitan estas energías verdes para su funcionamiento.

Por último con la red interconectada actual donde hace años que no se invierte hace imposible la interconexión de usinas verdes. Hay.que ya empezar a ampliarla y actualizar tecnológicamente su control inteligente esto es por numerosas dificultades técnicas en su funcionamiento en la red. Esto es nuevo porque con la tradicional no existía. No quiero adentrarme en esto por reconozco que su justificación resultaría chino básico para un no ingeniero. Soy ingeniero electricista de la UTN con un posgrado en medio ambiente de misma universidad.