El gas se posiciona como un combustible clave para transitar la transición energética. En ese escenario, a la Argentina se le abre una ventana de oportunidad a partir del potencial que promete el desarrollo de Vaca Muerta. Sin embargo, el esquema requiere de una serie de condiciones y decisiones que resultan imprescindibles para llevarlo a cabo. Sobre los desafíos que plantea este proceso, giró la charla que mantuvieron actores de peso en el mercado del gas, como Daniel Ridelener, director general de TGN; Gabriela Aguilar, gerenta general en Argentina de Excelerate Energy, y Andres Scarone, gerente general de Compañía MEGA, en la jornada Energy Day organizada por Econojournal. Los especialistas coincidieron en que el camino de Argentina hacia fuentes más limpias debe darse de manera planificada y atendiendo a las particularidades que presenta la estructura energética local.

La estrategia que debe tener Argentina en la transición energética

Si bien la transición energética aparece como un proceso global, su implementación y velocidad está fuertemente condicionada a las particularidades que presenta cada país. No se desarrollará de manera similar en un país altamente contaminante y en otro que tiene una participación mínima en la emisión de CO2. Lo mismo sucederá con aquellos que son grandes productores de hidrocarburos y con los que cuentan con otras matrices de fuentes de energía. En ese contexto, los expositores del panel de gas en el Energy Day analizaron el rol y la estrategia que debe tener Argentina en esa transición.

Daniel Ridelener (DR): Lo primero que hay que mirar es dónde estamos parados. Argentina es un país relevante en el contexto de naciones, pero que aporta a la contaminación apenas el 0,6% de las emisiones globales. Hay 12 naciones que aportan el 75%

de las emisiones totales. Entonces, cuando contextualizamos un poco, nos damos cuenta de que no es necesario que Argentina sea el paladín que sale haciendo punta en lo que es el tema de la transición energética. Obviamente tenemos una responsabilidad global, pero debe estar en línea también con nuestras necesidades. Somos un país que tiene recursos hidrocarburíferos importantes, pero de los que menos contaminan. Y a su vez tenemos necesidades importantes, como apuntalar la economía y generar trabajo. Son cuestiones que Vaca Muerta puede articular. Yo creo que transición debería ser sinónimo de planificación. Porque si no vamos a planificar, esta transición no va a llegar a ningún lado. Y creo que todos queremos que llegue a buen puerto. La discusión es en cuántas décadas, cuántos años y de qué manera. Si alguien dijese que en cinco años tenemos que salir de los hidrocarburos, sería imposible porque las sociedades no soportarían la pérdida de calidad de vida y los costos adicionales que tendría.

Gabriela Aguilar (GA): ¿Siendo un país poco contaminante vale la pena asumir el costo adicional de desarrollar energías renovables mucho más caras? Por otro lado, hay un dato que no es menor: contamos con un recurso que es único, que es Vaca Muerta, y la ventana para poder desarrollarlo es ahora. El sector energético es el que derrama económicamente en cuanto a empleabilidad. Creo que hay que tomar eso como prioridad.

Hay otro tema que me parece interesante instalar en la discusión y que tiene que ver con que en Argentina es preocupante el consumo creciente de combustibles líquidos para generación eléctrica. Por un lado, queremos tender hacia la transición energética y el desarrollo de energías renovables, pero al mismo tiempo estamos consumiendo cada vez más combustibles líquidos para la generación eléctrica. Eso sí es algo que debe sustituirse. Y en esa sustitución es donde entra el gas. Por supuesto que el GNL nunca va a competir con el gas nacional. Pero sí vemos con preocupación la situación de Bolivia, que genera una incertidumbre muy grande no solo para Argentina sino también para Brasil, ya que con la nueva ley de gas que empieza regir desde enero de 2022 todos los actores privados van a tener mayor preeminencia, al poder abastecerse de gas natural desde donde quieran. Lo van a poder hacer desde Argentina y Bolivia, pero en este caso con una producción decreciente. Por lo tanto, Argentina puede llegar a compensar esa caída de Bolivia con el gas de Vaca Muerta. Esa integración la pueden hacer con un gasoducto que debe hacerse para exportación de GNL, así sea inicialmente estacional.

Andrés Scarone (AS): Voy a tomar dos frases de lo que se dijo hasta ahora. Una es que la transición tiene un costo más alto. La transición nadie la puede discutir. La pregunta es si hoy como sociedad estamos capacitados para pagar ese costo extra. Y el segundo punto es que la transición energética requiere capital intensivo, que necesita reglas de estabilidad. Fijémonos en el caso de Chile, que sigue importando y nosotros estamos totalmente conectados con ellos. Chile ya se preparó para las energías renovables y necesita hacer importaciones de gas, con lo cual la ventana es ahora.

El gas como ventana de oportunidad

En el proceso hacia una energía menos contaminante, el gas aparece como el elemento central de la transición. Con el potencial de Vaca Muerta, a la Argentina se le juega una gran oportunidad como productor y exportador de gas a nivel regional y global. Los directivos de Excelerate Energy y MEGA contaron cómo planifican en sus empresas la inserción a ese proceso.

GA: Nosotros vemos que el gas natural es el combustible elegido para la transición energética. Cuando hablo de gas natural es gas natural y GNL. Por supuesto que el rumbo es hacia las energías renovables e incluso hoy se están mirando también las nucleares. Pero, en la transición, claramente el gas natural y el GNL juegan un rol central. El GNL está teniendo cada vez más preeminencia en el mundo por su flexibilidad. Hoy se está dejando de pensar en la construcción de los gasoductos y en su lugar se instalan terminales flexibles de importación de GNL para momentos muy puntuales de demanda, y cuando esa demanda cae, los barcos se retiran y se van.

AS: Todos coincidimos en la importancia que juega el gas en el camino de la transición energética. En ese contexto, nuestra participación va creciendo a medida de cómo vemos que va evolucionando la cromatografía de la Cuenca Neuquina. MEGA se inició hace 20 años y, desde ese momento hasta ahora, la cromatografía en el caso del metano creció un 100%, en el caso del propano un 70% y en el del butano un 40%. Esto quiere decir que el gas es mucho más rico. Sin embargo, estas nuevas ventanas de gas tienen algunas complejidades, ya que si bien los fluidos son más ricos, no necesariamente tienen la misma cromatografía en todos los pozos. En 20 kilómetros de diferencia entre un pozo y otro, la cromatografía cambia drásticamente. Nosotros somos el principal transformador de esa riqueza, ya que procesamos alrededor del 50% del gas de la cuenca. Le sacamos los líquidos, los enviamos por un ducto que tiene 600 kilómetros por 12 pulgadas hasta Bahía Blanca. Ahí fraccionamos etano, propano, butano, gasolina natural y dióxido de carbono. Nosotros nos vinimos preparando para esta cromatografía. En Loma La Lata tenemos un ducto colector de 42 pulgadas, y el año pasado, en plena pandemia, hicimos un nuevo ducto que va hasta Tratayén y nos permite captar el gas de Vaca Muerta. Las instalaciones también las estamos preparando para eso. Ya hicimos algunas adecuaciones en la planta para poder separar, transportar y fraccionar más líquidos. Pero no todo lo que hemos hecho es suficiente. El nuevo desafío es cómo hacer para que ese gas que tenemos, que es una riqueza probada, lo podamos poner en una especificación transportable que llegue a los consumidores.

Desarrollo de la infraestructura

Vaca Muerta muestra mes a mes un aumento de su producción de gas no convencional. Sin embargo, ese proceso creciente comienza a tener sus limitantes a partir de la falta de una infraestructura adecuada que habilita el transporte de esa producción. El Gobierno anunció recientemente la construcción del gasoducto Néstor Kirchner, que permitirá evacuar parte de la producción de gas de Vaca Muerta y transportarla a los grandes centros de consumo del país. Desde el sector plantean que mejorar la infraestructura es indispensable en el corto plazo para el desarrollo de la producción de gas y que para obtener las inversiones que demanda son necesarias reglas de juego claras.

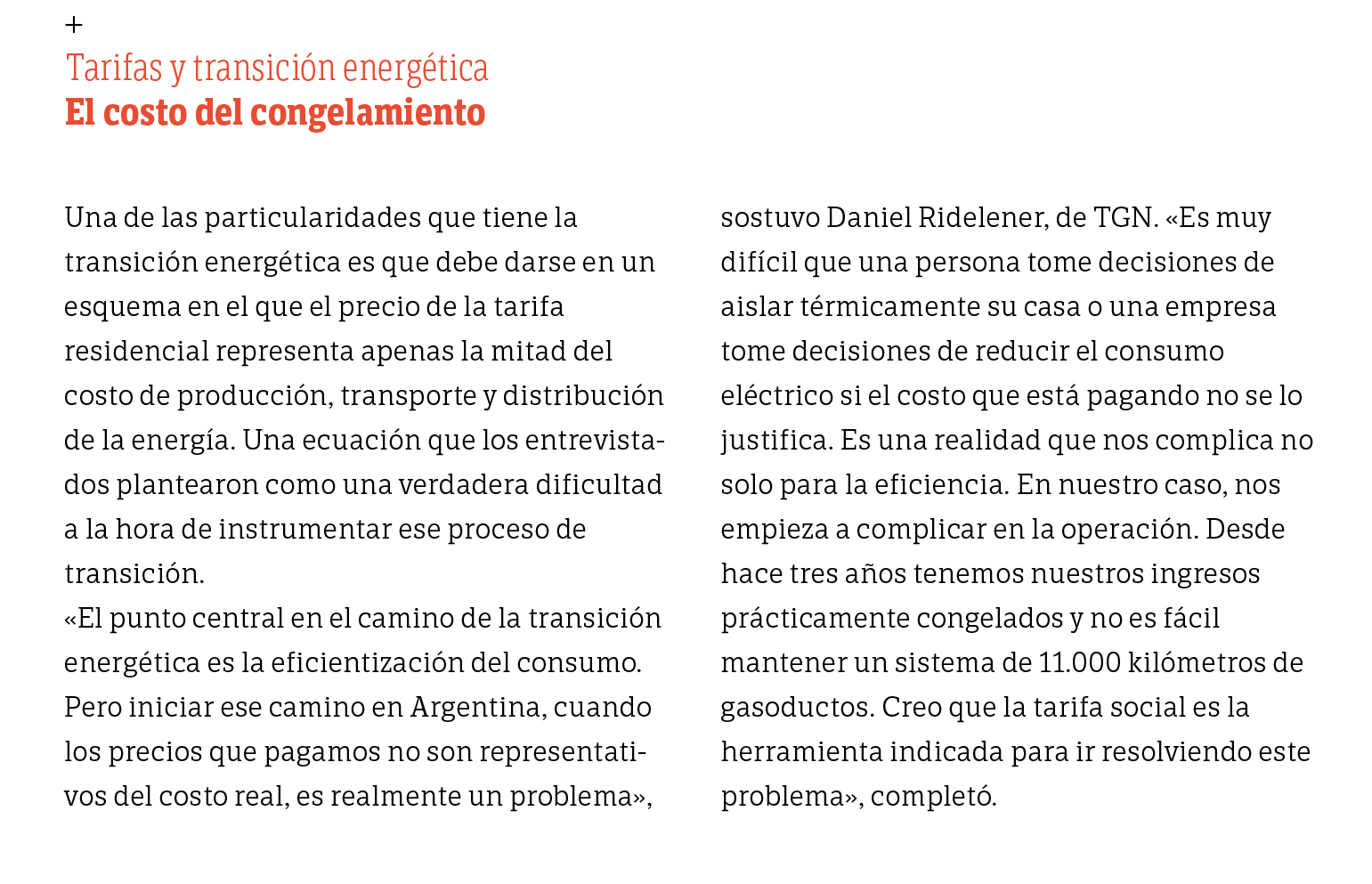

DR: Durante años en Argentina los caños no alcanzaban su máxima capacidad de transporte, sobre todo los que venían de Neuquén. Pero hacia fines de 2019, ya vimos que Vaca Muerta podía llenar los caños con shale gas y este año lo estamos viendo nuevamente. No cabe ninguna duda de que tenemos que construir un nuevo gasoducto porque las demandas inmediatas ya alcanzan para construir una nueva vía de evacuación en Neuquén. Es más, el Gobierno definió cuál va a ser esa infraestructura. Es un gasoducto que se vincula en primera instancia con el sistema de TGS y luego con el sistema nuestro en Rosario. Ese nuevo gasoducto nos va a permitir resolver uno de los problemas más acuciantes que tenemos, que se llama Bolivia. También nos va a permitir resolver el tema del gasoil, al ir bajando el monto de la cuenta de importación de GNL por Bahía Blanca. La siguiente pregunta es cómo se hace eso. En función de las reglas de juego que tenemos hoy, me parece que el enfoque del Gobierno es el adecuado. Esto tiene que ser una obra pública. Y si yo miro desde las cuentas del Estado, esto se repaga en un plazo muy corto, porque con lo que se sustituye de gasoil y de GNL, en menos de dos años se repaga el gasoducto. Creo que hay que encararlo cuanto antes. Primero, para evitar el problema al que nos puede llevar la caída de las importaciones de Bolivia. Y segundo, para ir reduciendo la cuenta externa.

GA: Para lograr las inversiones que se requieren en materia de infraestructura, hay una cuestión que no es menor, y es el tema de la credibilidad a largo plazo en la Argentina. Debemos trabajar no solo con la planificación, sino en que Argentina se convierta en un país creíble para que sea exportador de gas, tanto a países regionales como asiáticos y otros mercados internacionales.

El gas de Vaca Muerta en la integración regional

El desarrollo de una infraestructura del transporte de gas puede habilitarle a Argentina la posibilidad de convertirse en un actor de peso a nivel regional. La caída constante de la producción de Bolivia, que repercute directamente en el abastecimiento a Brasil, y la crisis hídrica que atraviesa este país le abren a la Argentina nuevos destinos de exportación. Se trata de un aspecto que fue detalladamente analizado por los expositores.

GA: Vemos de manera muy preocupante lo que está pasando con Bolivia. No hay que olvidarse de que la formación geológica de Bolivia es similar a nuestra Cuenca del Noroeste. Por lo tanto, la declinación de esta es un poco el anticipo de lo que se va a venir con Bolivia. Tengamos en cuenta que Bolivia tiene un contrato con Brasil que le obliga a suministrar un volumen de gas de

30 millones de m3 diarios, sumado al contrato que tenía con Argentina. Con lo cual, es un elemento preocupante pero al mismo tiempo una gran oportunidad que Argentina tiene que tomar. Con la nueva ley de gas que se aprobó en Brasil, Petrobras deja de tener la facultad exclusiva para la contratación de gas. A partir de ahora vamos a ver una multiplicidad de actores que tendrán que ir a contratar su capacidad de transporte y su gas natural. Esta situación claramente hace viable la fabricación de un gasoducto desde Argentina hacia Brasil. Pero cuando uno lo lleva a la práctica, es difícil hacer conciliar a diversos actores como las distribuidoras de gas, los actores industriales y las generadoras eléctricas. Bajo la nueva ley de gas, CADE, que es uno de los organismos gubernamentales, le instruyó a Petrobras que debía licitar y poner a disposición del mercado una de sus tres terminales de importación de GNL para flexibilizar el mercado y dar puntapié a la apertura del mercado de gas en Brasil. Se hizo una licitación pública internacional en la que participaron muchísimas empresas y Excelerate fue adjudicada. Nuestro rol en Brasil no va a ser suministrar este barco, sino que ya vamos a entrar en el mercado y vamos a estar vendiendo gas natural a los distintos actores. Así, estamos llevando adelante negociaciones con las distribuidoras de gas, con la industria petroquímica, con industriales y con generadores eléctricos. Se abre un camino enorme de cómo visualizamos el mercado de gas de Brasil, que tiene un potencial muy importante.

DR: Creo que tenemos que ser muy inteligentes en aprovechar las infraestructuras existentes. Cuando uno habla de exportación a Brasil, antes de pensar en un nuevo gasoducto debemos tener en cuenta que ya tenemos uno que llega al sur de ese país. Debemos ser capaces de aprovechar el vínculo que tenemos a través de Bolivia. No es fácil, debería ser un acuerdo entre tres países. Pero hoy la infraestructura te permite llegar a San Pablo con gas de Vaca Muerta. En Argentina ya está como una obra a realizar la reversión del gasoducto norte, y si la hacemos en la envergadura adecuada podemos llegar sin ningún problema a Bolivia, porque el gas boliviano que viene a Argentina podría ir para Brasil o podríamos enviar moléculas de Vaca Muerta que lleguen a Bolivia. A eso se pueden sumar las interconexiones que tenemos con el norte de Chile, donde todavía hay consumo de carbón y de GNL, lo que podría generar un negocio muy relevante para los chilenos. Hay un tema regulatorio que está detrás de todo esto. Hoy hay intercambios. Y cuando hablamos de gas, hablamos también de electricidad. Hoy Cammesa está vendiendo energía eléctrica a Brasil. Lo que estamos planteando es un cambio regulatorio que permita que los distintos actores puedan interactuar, comprar y vender libremente entre los distintos países. ×