La Secretaría de Energía aprobó la prórroga por diez años para la concesión de transporte de la estación de bombeo y la terminal marítima de Puerto Rosales de Oiltanking Ebytem y su respectiva ampliación, a través de la resolución 875 / 2022. En gran medida a raíz de eso, Moody’s, una de las principales calificadoras de riesgo a nivel global, le otorgó a la compañía una calificación de emisor en moneda local de largo plazo de AA.ar con perspectiva estable.

Según informaron desde Moody’s, “la calificación de la compañía refleja su sólida y estable generación de fondos y el posicionamiento estratégico de sus operaciones en el Puerto Rosales, por donde circula más del 60% del petróleo crudo producido en el país”.

La calificación incorpora adicionalmente los riesgos financieros y operativos incrementales del plan de expansión de las operaciones en Puerto Rosales, que incluye la construcción de un muelle y de seis tanques de almacenamiento con un CAPEX estimado en aproximadamente U$S 498 millones.

Para el periodo 2022-23 se espera que el EBITDA de la compañía se mantenga en niveles de U$S 30-35 millones, similares a los obtenidos en el periodo 2019-2021. Moody’s Local Argentina consideró que el plan de inversiones le permitirá a Oiltanking incrementar considerablemente su capacidad de recepción y despacho de la producción incremental de crudo de Vaca Muerta y mejorar sus ingresos y márgenes de rentabilidad. Hacia adelante, esperan una generación de EBITDA en torno a los U$S 100-120 millones para el periodo 2025-26, con mejora en los márgenes de rentabilidad.

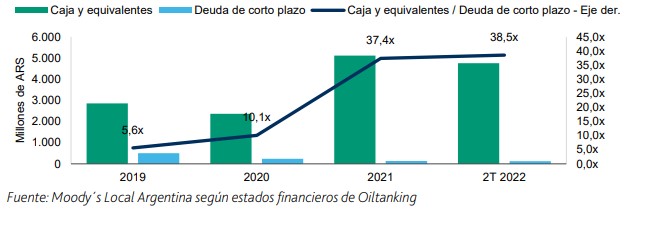

Además, la calificadora consideró que la compañía presentará un pico de endeudamiento en torno a 3,0x EBITDA en 2023, producto de la toma de deuda financiera adicional por aproximadamente U$S 170 millones para financiar parte de la ampliación de las instalaciones en Puerto Rosales.

Sin embargo, proyectó que ese nivel de endeudamiento disminuirá rápidamente a valores de 1,0x-2,0x EBITDA para 2025-2026, con una sólida cobertura de intereses superior a 5,0x, explicado principalmente por la mayor generación de EBITDA esperado por el aumento en la capacidad de almacenamiento y despacho de la terminal y el muelle del Puerto Rosales.

A su vez, la calificación incorporó a la trayectoria y soporte técnico, operativo y financiero de sus principales accionistas: YPF S.A. (AA+.ar/Estable, 30% de participación accionaria) y Oiltanking GmbH (70% de participación accionaria), domiciliada en Hamburgo, Alemania, una subsidiaria del grupo alemán Marquard & Bahls.

Fortalezas crediticias

De acuerdo a la calificación realizada las fortalezas de la compañía son:

- Sólida posición competitiva como actor clave en el sector midstream local y elevado potencial de crecimiento derivado de la expansión planeada en las operaciones del Puerto Rosales.

- Estables márgenes de rentabilidad y sólida generación de flujo de fondos.

- Fuertes vínculos estratégicos y sinergias positivas con sus accionistas, Oiltanking GmbH (grupo Marquard & Bahls) e YPF.

- Sólido perfil de liquidez y elevada flexibilidad financiera.

Debilidades crediticias

Según el análisis realizado por la calificadora sobre las debilidades crediticias de la empresa se destaca:

- Exposición a riesgo regulatorio elevado al brindar servicios públicos en condiciones monopólicas y alta incertidumbre en la fijación de tarifas reguladas por la Secretaría de Energía.

- Elevadas necesidades de financiamiento en el corto plazo para implementar el plan de inversiones, que estimamos implicarán flujos de fondos negativos en 2023 y 2024.

- Exposición a riesgos operacionales y ambientales que pueden afectar el normal curso de operaciones de la compañía, altamente mitigado por un historial de 30 años de operatoria sin incidentes.

Plan de inversión

Asimismo, en la calificación se contempló que el plan de inversiones de Oiltanking Ebytem por alrededor de U$S 498 millones para aumentar la capacidad de sus instalaciones y recibir el mayor volumen esperado de producción de petróleo le permitirá incrementar considerablemente sus ingresos, mejorar los márgenes de rentabilidad y aumentar su posición competitiva como actor estratégico en el sector de midstream local.

También, que el incremento en los volúmenes operados por la compañía se encuentra altamente condicionado, en una primera instancia, por el éxito en el desarrollo de inversiones de infraestructura en los oleoductos que conectan la localidad de Allen con Puerto Rosales y, en una segunda instancia, por un aumento considerable en la producción de petróleo de Vaca Muerta.

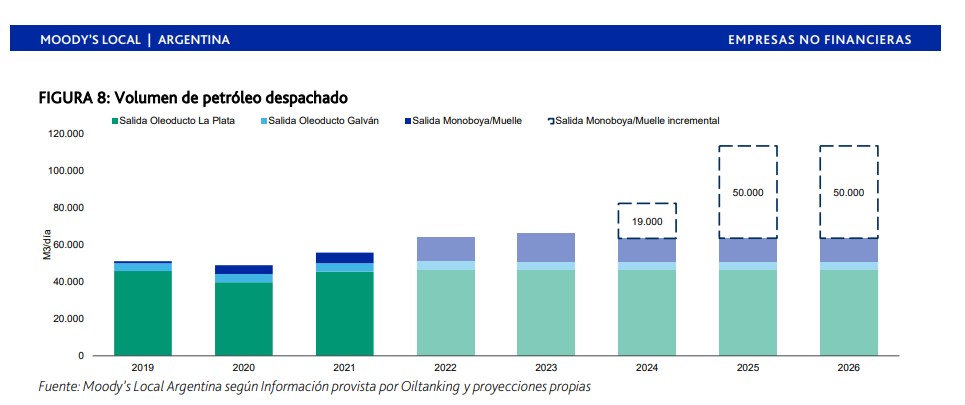

Con el fin incrementar la capacidad de almacenaje y de exportación de la producción proveniente de la Cuenca Neuquina, la primera etapa del plan de inversiones de la empresa consiste en destinar aproximadamente U$S 232 millones para la construcción de un muelle, de dos nuevos tanques de almacenamiento y de una estación de bombeo. Para esto, desde la compañía planean finalizar la primera etapa a principios de 2024. La segunda etapa del proyecto consistirá en la construcción de cuatro tanques más y la instalación de una solución marítima para atender la demanda adicional, estimado para 2026 y con una inversión aproximada de U$S 266 millones.

Ante esto, Moody’s Local Argentina concluyó que la exposición a la volatilidad en el volumen y nivel de ventas de la capacidad incremental de despacho de crudo se encuentra altamente mitigado por la naturaleza de los contratos “take or pay” que Oiltanking firmará con sus clientes. En este sentido, las empresas productoras se comprometerían a despachar un cierto volumen de crudo hacia las instalaciones en Puerto Rosales, y en caso de que no tengan la posibilidad de realizarlo, deberán compensar a Oiltanking por la menor cantidad de crudo enviado.

En el año 2021 la compañía recibió aproximadamente 30.000 m3 /d de petróleo crudo desde el oleoducto de Oldelval y otros 26.000 metros cúbicos por día (m3 /d) a través de las dos monoboyas que la compañía posee en Puerto Rosales. Por lo cual, la calificadora espera que, en función de las proyecciones de la compañía y de las inversiones planeadas para el sector, el nivel de crudo recibido desde la Cuenca Neuquina se incremente a niveles de 55.000 m3 /d para el año 2024 y un total de 86.000 m3 /d hacia 2025-2026.