De acuerdo a un estudio realizado por Janus Henderson Investors, la descarbonización de Asia resulta fundamental para mantener el aumento de la temperatura global por debajo de los 2 °C, puesto que China y la India son los dos países que presentan la mayor cantidad de emisiones de carbono del mundo.

El índice de descarbonización de los mercados emergentes de la región asiática se sitúa en 50,68. La causa de esto radica en que casi tres cuartas partes de esos mercados han fijado sus objetivos de emisiones cero netas, pero sus plazos se ubican entre el 2030, como es el caso de Maldivas, y el 2070 como estableció la India.

Durante 2020, la región de Asia-Pacífico fue la responsable del 52 por ciento de las emisiones mundiales de dióxido de carbono (CO2) relacionadas con la energía. Además, su tasa de descarbonización fue del 0,9 por ciento, un valor que se halla muy por debajo de la media mundial que es del 2,5 por ciento.

Según se detalla en el informe, esta situación se debe a que la descarbonización de los mercados asiáticos se enfrenta a una serie de obstáculos: la dependencia energética de los combustibles fósiles– principalmente del carbón- y el crecimiento de la población, la urbanización y la industrialización.

También se encuentran las barreras institucionales, como el acceso restringido a soluciones de financiación verde, la limitada cooperación entre los sectores público y privado y los marcos y prácticas deficientes que influyen en los objetivos de emisiones y recopilan datos sobre ellas.

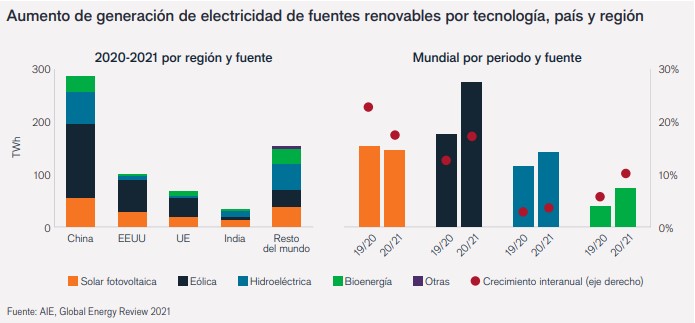

Por su parte, China se presenta como la principal responsable del crecimiento mundial de la demanda energética y a la vez, se encarga de generar un porcentaje importante de la electricidad renovable del mundo.

Frente a esto la Agencia Internacional de la Energía (IEA por sus siglas en inglés) estima que este país representará el 40 por ciento de la ampliación de la capacidad mundial de generación mediante energías renovables, teniendo en cuenta el periodo 2019-2024, a causa de una mejora de la competitividad de la energía solar fotovoltaica y la eólica terrestre, puesto que sus instalaciones eólicas alcanzaron un máximo de 72,5 gigavatios (GW) en 2020 y la energía solar se incrementó en un 60 por ciento.

Pero el consumo de carbón aumentó un 4,6 por ciento y alcanzó un récord de 2.900 millones de toneladas en 2021, lo cual se explica por la falta de acceso a la energía hidroeléctrica que tiene China por ser uno de los países más secos de su región.

En relación a lo expuesto, el analista en investigación de Janus Henderson Investors Matt Doody explicó que “existe una clara oportunidad para la descarbonización en Asia porque la región alberga países que plantean algunos de los mayores retos en materia de emisiones de carbono. Gracias al efecto combinado de las políticas públicas de apoyo, la innovación tecnológica y las nuevas soluciones de financiación, es muy posible que la región pueda situarse a la vanguardia de la próxima revolución industrial (verde)”.

Emisiones mundiales de bonos verdes

Los sistemas energéticos desarrollados en la región no pueden atender a la demanda y esto conduce a una escasez. Por este motivo el consumo de energía renovable se hace cada vez más frecuente y constante.

Tal como indica la AIE, en 2021 la energía hidroeléctrica supuso el 14,5 por ciento de la generación eléctrica total en el sur y el sudeste asiático, la cual suele priorizarse por ser la fuente de energía renovable más barata, debido a que muchos países tienen acceso al agua y a la infraestructura necesaria.

Además, las emisiones de bonos verdes dominaron el mercado de renta fija en mayo de 2022 ya que representaron el 59 por ciento de los US$ 159.000 millones de bonos corporativos externos con etiqueta ESG -criterios ambientales, sociales y de gobernanza– de los mercados emergentes. Por su parte, los bonos sostenibles significaron un 19 por ciento y los bonos vinculados a objetivos de sostenibilidad un 18 por ciento.

En total existen 301 emisiones de bonos corporativos externos con etiqueta ESG de los mercados emergentes. El 68 ciento de los emisores mundiales son empresas de alta calidad crediticia y Asia se encuentra liderando el desglose regional con un 60 por ciento de bonos, mientras que en el segundo lugar se encuentra Latinoamérica con el 23 por ciento y Europa, Oriente Medio y África (EEMEA), con el 17. En cuanto a Asia, China emitió el 22 por ciento de los bonos con etiqueta ESG de la región, seguida de Corea (20%) y la India (10%).

¿Qué se proyecta a futuro?

Para lograr un cambio e ir camino hacia la transición es preciso que la dependencia de los combustibles fósiles se reduzca mediante políticas, soluciones de financiación y cambios en el comportamiento de las sociedades. De los 26 países que formaron parte del estudio que realizó el grupo de gestión de activos, 20 de ellos habían incorporado, o se habían comprometido a incorporar, los objetivos del Acuerdo de París en las políticas nacionales, pero en plazos distintos.

Las principales economías, como China, Indonesia y la India establecieron objetivos de cero emisiones netas para 2060 y 2070. Por su parte, Bután fue el primer estado en reclamar su condición de país con una huella neutra en carbono, pero hay que tener en cuenta que el 70 por ciento de este país está cubierto por árboles.

A su vez, en la Conferencia de las Naciones Unidas sobre Cambio Climático de 2021 (COP26) más de 20 países acordaron dejar de financiar proyectos en el extranjero relacionados con los combustibles fósiles antes de finales de 2022. Debido a la dependencia económica del carbón, la mayoría de los mercados emergentes de Asia no firmaron el acuerdo, pero China sí se comprometió.

Este país prevé producir el 80 por ciento de su mix energético total a partir de fuentes renovables en 2060, además de 1.200 gigavatios (GW) de capacidad solar y eólica para 2030.

En esa misma línea, la India puso en marcha programas que fomentan el clean cooking -cocina sin contaminación- promoviendo soluciones de electricidad independientes de la red, como la energía solar fotovoltaica y las baterías de carga.

Financiación

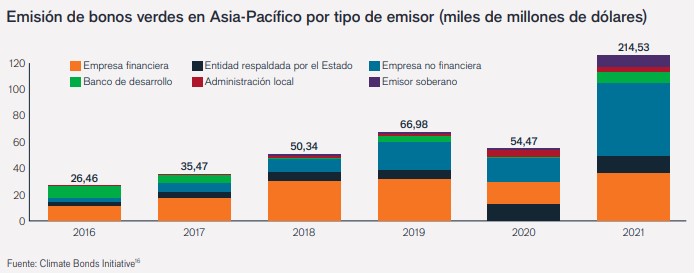

El mercado internacional de bonos climáticos alcanzó el billón de dólares en 2021 y la emisión anual de bonos verdes a nivel mundial superó el medio billón por primera vez, en un total de US$ 522.700 millones, siendo estos títulos las emisiones preferidas para el grupo de mercados emergentes de Asia que se comprometieron a financiar iniciativas contra el cambio climático.

En este sentido, el año pasado la región de Asia-Pacífico fue la que más creció en emisiones de bonos verdes en todo el mundo colocando US$ 124.530 millones en bonos verdes lo que significó un aumento del 128 por ciento. China se alzó como el principal emisor de esos bonos dado que su contribución fue de US$ 66.090 millones.

Descarbonización de China, la India y Corea del Sur

China se encuentra alimentando el auge de las energías renovables en la región, gracias a políticas que tienen como objetivo principal iniciar una revolución energética.

A fin de cumplir con su meta de cero emisiones en 2060 precisa invertir 2,2 billones de yuanes anuales (US$ 340.000 millones) hasta 2030 y también de una inversión continua del sector privado para seguir financiando los proyectos ecológicos. Es por esto que desarrolló sus propias normas para asignar y divulgar el uso de los fondos obtenidos con los bonos verdes.

Actualmente, los emisores pueden utilizar hasta el 50 por ciento de los fondos obtenidos con los bonos verdes a fines corporativos generales, lo que se contradice con las directrices internacionales que estipulan que el dinero recaudado debe utilizarse exclusivamente para financiar proyectos ecológicos. Esta situación es una de las principales razones del desajuste entre los emisores chinos y extranjeros, la cual reduce su atractivo para los inversores internacionales.

Por su parte, India emitió US$ 6.800 millones en bonos verdes durante 2021, lo que supuso el volumen más grande desde la primera emisión en 2015. Este crecimiento se vio estimulado por la emisión de deuda pública verde, que se engloba dentro del programa oficial de emisión de deuda del gobierno, el cual a principios de año había anunciado que emitiría al menos US$ 3.300 millones en deuda pública verde.

Además, el banco central de la India también tiene previsto publicar su marco para la deuda pública verde a finales de este año, junto con un conjunto de incentivos financieros.

Respecto a Corea del Sur, su sector energético sigue dependiendo de los combustibles fósiles y las importaciones. Aun así, el compromiso del país de alcanzar las cero emisiones netas en 2050 está impulsando la venta de bonos verdes.

La emisión de Corea se centró en los bonos sociales que alcanzaron 41,5 billones de wones en 2021. Además, cada vez con más frecuencia las empresas no financieras se ubican a la cabeza de las emisiones para financiar la descarbonización.

Durante 2020, Hyundai Card emitió 950.000 millones de wones en bonos temáticos, KB Kookmin Bank vendió 930.000 millones y LG Chem, 820.000 millones de wones.

Frente a este panorama, Paul Lacoursiere, responsable mundial de inversión ESG, concluyó que “el principal reto al que se enfrentan los mercados emergentes es la capacidad de crear marcos regionales o herramientas de financiación verde que sean inmunes a las barreras que levantan determinados países”.

Y también sumó que “se necesita un diálogo más abierto y realista para diseñar soluciones lo suficientemente flexibles para responder a la realidad de los problemas locales pero lo suficientemente estrictas como para que la región se responsabilice de impulsar el cambio a largo plazo”.

Un comentario

China tiene 1100 centrales de carbon en construcción ademas de las 2000 existentes y la India 700. Así tienen energía barata y son competitivos con su industria. Y algunos ingenuos hablan de descarbonización. No ven que sus planes para eso son para 2070? . Eso es lo que quieren los paises europeos para restarles competitividad, pero los asiaticos no comen vidrio