De manera gradual y sorteando más de una dificultad contextual, Aconcagua Energía viene ganándose un nombre dentro de la industria local de Oil & Gas. Su propia denominación, en ese sentido, remite a la montaña icónica mendocina -la más alta del continente americano-, cuyo ascenso no admite una escalada directa: sólo es posible superando diversos desafíos, a partir de avances paulatinos y retrocesos circunstanciales.

Conformada por capitales nacionales, Aconcagua se focaliza en la explotación y exploración de yacimientos hidrocarburíferos, pero sin dejar de incursionar en otros ámbitos del sector energético como la inversión en fuentes renovables.

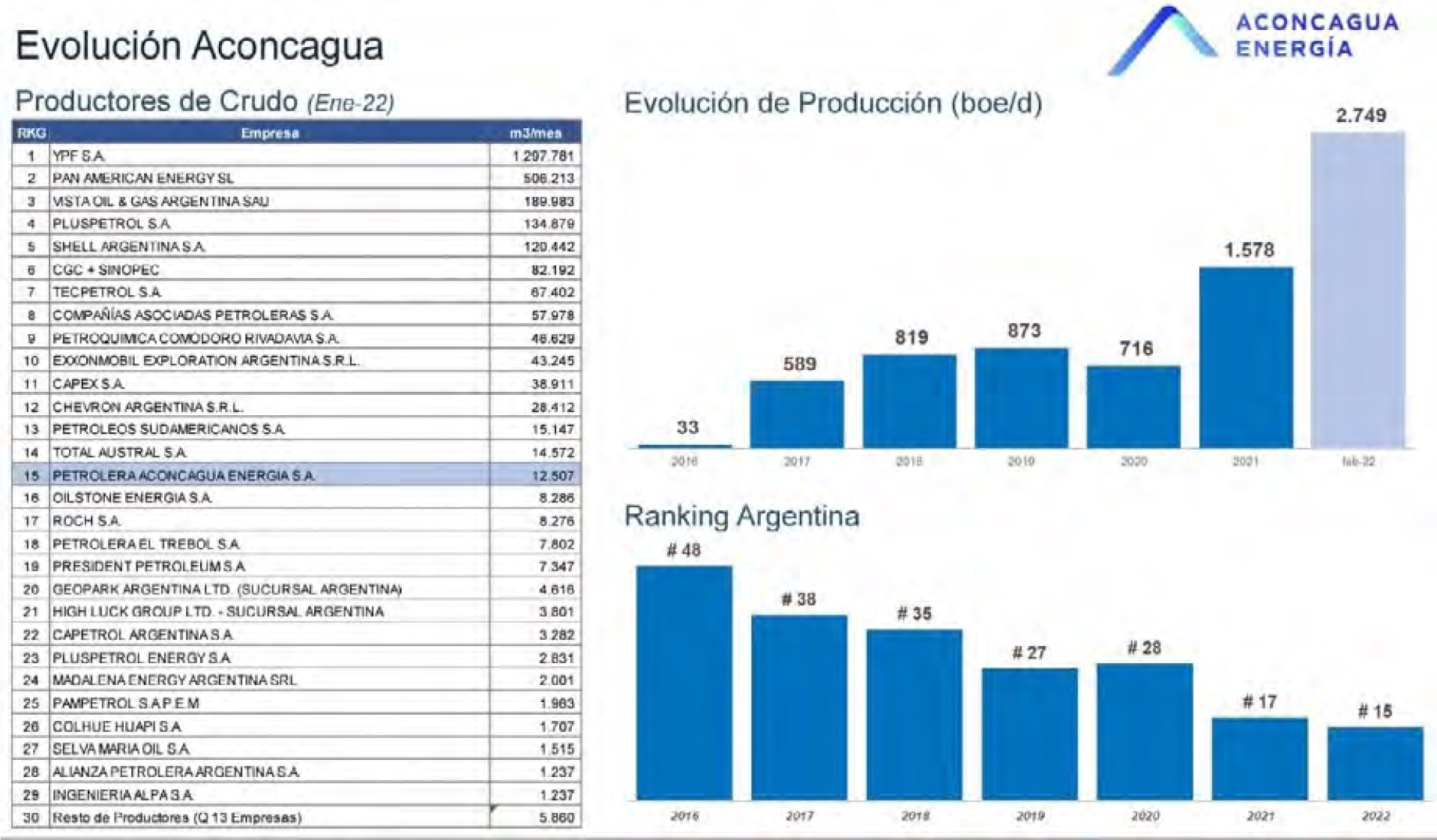

Por estos días, con la mira siempre puesta en llegar más alto, Aconcagua se ubicó como la 15º productora de petróleo en el país. Y en el horizonte de mediano plazo apunta a meterse en el Top-10.

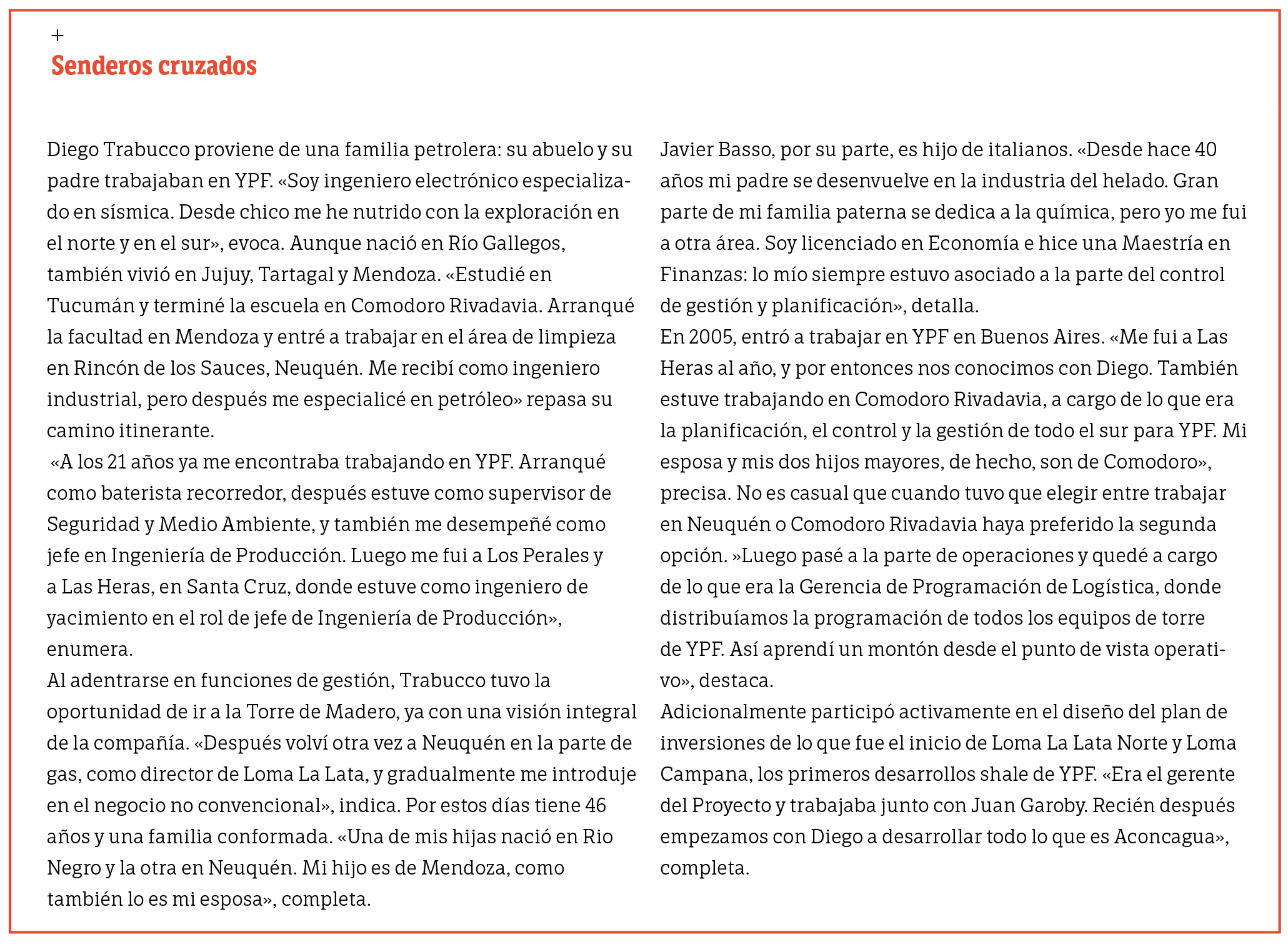

Diego Trabucco, presidente de la compañía, y Javier Basso, vicepresidente, se conocieron en YPF. En la petrolera controlada por el Estado se formaron durante décadas y estuvieron a cargo de distintas áreas. Trabucco llegó incluso a participar de la negociación con Chevron por Loma Campana, en lo que en términos revisionistas en entendido como el deal que dio origen a Vaca Muerta. Basso se formó con un perfil más económico-financiero, pero llegó a estar al frente del desarrollo operativo de YPF en el Golfo San Jorge.

En diálogo con TRAMA, los directivos detallaron la lógica constructiva del proyecto Aconcagua que, por la integración vertical en todo el negocio, difiere del de otras petroleras independientes. «Somos Upstream, proveemos servicios petroleros, nos desenvolvemos en generación de energía y estamos avanzando en la senda de las fuentes renovables por convicción. Vemos el negocio energético desde un punto de vista integral porque entendemos que es la transición que cualquier firma tiene que transitar», señala Trabucco.

La integración con algunos servicios petroleros que son core para el upstream nació como una manera de viabilizar la operación de yacimientos hidrocarburíferos ya desarrollados que, sin embargo, con otro enfoque productivo y mayor eficiencia en el campo aún tienen mucho por dar. «Nos sirven a modo de entrenamiento en el trabajo de nuestra estructura operativa. Sabemos lo que otras operadoras quieren porque tenemos cabeza de Upstream, pero también contamos con una rama de servicios con un potencial de crecimiento muy importante. Así como decimos que como Upstream buscamos estar dentro de las 10 compañías más grandes de la Argentina, en servicios también proyectamos ese objetivo», añade.

A su entender, hay interesantes oportunidades de desarrollo en servicios inteligentes compartidos en el sector petrolero, pero también en materia de generación y en el mercado de las renovables. «Vamos a apuntar nuestra línea estratégica a crecer en esos tres segmentos que vemos en la cadena de valor. Todavía no pensamos en el Downstream porque necesitamos otro volumen y escala, lo cual no significa que no lo tengamos en consideración», sostiene.

Un modelo parecido al de Aconcagua, compara Basso, lo ofrece 3R Petroleum, en Brasil. «Ellos están totalmente integrados en servicios y van buscando ese desarrollo. Realmente creo que ese esquema de negocios está rindiendo», asegura.

Es verdad, admite, que constantemente surgen escollos a superar en el escenario sectorial, como por caso la implementación del denominado Banco de Calidad que aplica Oldelval. «A modo de ejemplo, del 12% de quita de volumen que teníamos (con el banco anterior que fue reemplazado por uno nuevo el 1 de febrero), ahora estamos en un 0,5%. Para los márgenes más reducidos de la industria esto constituye un impacto importante», destaca.

¿Cuáles son los objetivos de la empresa en un año como éste, signado por la volatilidad en el precio del petróleo y el gas?

—Javier Basso: En el modelo de negocios de Aconcagua, la mayor parte de la gestión apunta a estar integrados. En escenarios donde los precios son elevados, inevitablemente hay escasez de servicios petroleros, de recursos para los planes de desarrollo y de inversión. Lo mismo sucede a la baja, donde quizás se tienen excedentes de recursos, pero no se los puede capear con respecto a los costos operativos que hacen que la viabilidad técnica y económica se mantenga.

Nuestros planes de inversión y de actividad son relativamente constantes. Si se tiene un mejor precio, se contará con un aliciente para acelerar a determinados niveles de inversión. Pero esto viene asociado a la integración en servicios que manejamos como modelo de negocio. De esta manera, seguimos en lo que son los servicios petroleros junto con el desarrollo de Upstream.

Diego Trabucco: Nuestro pensamiento estratégico es tener una actividad lo más armónica posible en todas las áreas donde operamos. Sabemos que nuestro modelo genera esos atributos y esas características de sostenibilidad a la baja o de rápida acción a oportunidades. Pero siempre nos manejamos con cierta cautela, pensando a largo plazo más que en la volatilidad de lo inmediato. Hoy estamos en un escenario de más de US$ 90 el barril, aunque algunos hablan de 150 dólares. Pero en el medio tenemos una guerra entre Ucrania y Rusia, lo cual es algo que no podemos gobernar. Por eso tratamos de tener un modelo más enfocado en lo que sí podemos gestionar, basándonos en nuestras fortalezas y sin caer en la tentación de poner en riesgo la solidez financiera que nos permite tener el control de la integración.

¿En qué punto se encuentran de la integración ideal de su modelo de negocios? ¿Ya se hallan en un lugar de confort?

—DT: Yo creo que estamos en un lugar casi de confort. Tenemos incorporados los servicios que consideramos estratégicos; es decir, aquellos que sabemos que vamos a necesitar con un petróleo en US$ 35 ó US$ 150, proyectando una constancia de acá a 10 años. En el peor de los casos, las oportunidades de captura de valor en escenarios de precios altos se darán con la actividad en marcha. Pero disponemos de nuestra base de integración. Hay momentos en los que nos planteamos si tiene sentido incorporar, por ejemplo, un equipo perforador o de workover. En función de eso evaluamos nuestros planes de desarrollo para estimar si hay alguno con una escala que permita la incorporación.

Cuando piensan en un proyecto, ¿siempre lo hacen desde la óptica de lo que favorece a Aconcagua, o también pueden detectar ciertas deficiencias en el sector petrolero como una oportunidad para abrir una nueva línea de servicios destinada a abastecer o llegar a nuevos clientes?

—DT: Lo pensamos en forma integral. Lo que implica la integración es viabilizar la marginalidad y otorgar sostenibilidad a los escenarios de contexto. También tenemos equipos que están operando con la filosofía de carga continua, pero permanentemente trabajamos con otras compañías pares a nosotros (como Phoenix e YPF), a las que les prestamos servicios en pos del beneficio mutuo. Esto nos posibilita gestionar costos fijos, mientras que a las otras firmas les permite capturar oportunidades de valor, sin necesidad de tener un contrato de largo plazo que genere otro tipo de inconvenientes. De ese modo se da algo colaborativo: es un círculo virtuoso muy positivo.

JB: Siempre hablamos de crecimiento armónico porque nos desarrollamos en función de lo que vamos creciendo. Promovemos la máxima utilización de los equipos con los que contamos. Y eso quiere decir que si existen ventanas de trabajo que podemos darle a terceros, lo hacemos. Si visualizamos algún nicho de mercado que no está satisfecho, lo evaluamos con espíritu de crecimiento, sobre todo en la línea de servicios. Esto es lo que estamos priorizando ahora, pero siempre haciendo pie en lo que dio origen a Aconcagua Energía.

¿Qué es lo que tiene que tener un emprendedor, un empresario o un líder que quiere crecer con un grado de independencia y de novedad?

—DT: Yo creo que son varios ítems porque el entorno donde uno puede estar desarrollando la compañía independiente puede aportar facilidades o no. Por los ciclos de cambio de reglas, no es lo mismo Canadá o Estados Unidos que la Argentina. Lo que un emprendedor o empresario debería tener siempre es tolerancia a la frustración. Es decir, resiliencia. Me refiero a saber que el camino no va a ser fácil, entender que no es punto a punto y que ser una compañía independiente implica sus logros y sus caídas. Hay que estar dispuesto a afrontar esos vaivenes teniendo en cuenta el contexto en donde va a desarrollarse la actividad. Nosotros atravesamos situaciones difíciles, pero al día siguiente nos levantamos con más fuerza para seguir adelante. Hay que aceptar que no se tiene un mercado financiero que acompañe, y que debe mostrarse credibilidad, profesionalismo y transparencia. No solamente el nombre, el background o la experiencia son razones suficientes para lograr que la empresa viva. En la Argentina el entorno es muy agresivo, y por este motivo hoy no vemos más compañías. Hay mucho entusiasmo, pero no se logra que las firmas tengan vida. Influye convivir en un contexto oligopólico tan concentrado, de muy pocos jugadores, tan gremializado y sin acceso financiero. Al crear una compañía de cero, nosotros pusimos todos nuestros ahorros a riesgo y todo nuestro tiempo para ir capturando, convenciendo y generando confianza. El camino que tomamos es difícil, y todavía tenemos mucho por aprender y seguir haciendo.

JB: El caerte y volver a arrancar es la clave. También quiero subrayar dos puntos más: la persistencia y la aversión al riesgo, sobre todo en la Argentina. Mucha gente tiene ganas y buenas intenciones, pero la realidad es sumamente desafiante. Desde nuestra experiencia, cuando tomamos el primer contrato significativo era a tres meses y empleamos a 60 personas. Hoy el contexto es otro. Pero es justamente en los momentos en los que parece no haber salida, cuando debe surgir la resiliencia. Hay que estar dispuestos a tomar ese riesgo para que las cosas funcionen. Muchas veces esto se da más rápido de lo que uno piensa. Otras, muchísimo más lento. Creo que no hay un secreto: es simplemente persistencia, tener un muy buen socio, analizar diariamente todos los puntos de vista y aceptar determinados momentos de riesgo.

DT: Venimos de una pandemia que provocó que muchos profesionales con grandes conocimientos se retiraran, como ocurrió en YPF, donde se realizaron acuerdos de retiros voluntarios. Si se le sumara un socio o financiamiento a mucha gente dedicada al conocimiento de las cuencas, probablemente podrían conformarse 30 empresas similares a la nuestra. Al conocimiento le está faltando la parte financiera y la subjetiva; es decir, lo que tiene que ver con el carácter y el empuje.

¿Cuáles son las últimas novedades de Aconcagua?

—DT: El año pasado logramos incorporar el área Chañares Herrados a nuestro portfolio de activos y en enero sumamos Confluencia Sur. Esto nos va a llevar a producir 1 millón de barriles, cuando en 2021 obtuvimos 600.000 y hace tres años no superábamos los 300.000. Estamos aumentando sustancialmente nuestro portfolio productivo, lo cual impactará en nuestra cuenta de resultados para 2022 en cuanto a ventas proyectadas y a inversión. Creo que, definitivamente, vamos a tener buenas noticias asociadas al crecimiento previsto para este año.

¿Cuál es el plan en torno al desarrollo de Chañares?

—DT: El gran hito del año pasado fue pasar de 82 a 200 metros cúbicos (m3), que es un valor muy importante. Triplicamos la producción en un lapso de un año y ocho meses, y ahora pasamos de 200 como piso a unos 250 m3. Estamos pensando en seguir creciendo y llegar a los 300 m3 a fin de año. Eso implica facilites, pulling y workover. También tenemos planes de perforación, pero antes priorizaremos todo lo referido a pozos revisados, reparados y en producción para ir hacia nuevas ubicaciones con un modelo más definido de subsuelo. El objetivo como máximo es pasar de 200 a 300 m3, y como mínimo es estar en los 250 m3 solamente en ese activo.

JB: Muchas veces lo esencial pasa por la suma de actividades de revisión del subsuelo, pero también de facilidades de superficie. Nos sucedió en Chañares, donde uno de los primeros cuellos de botella fue la gestión del agua, más que del seco. Se tenía un potencial incremento de producción de seco, pero no podíamos seguir creciendo hasta tanto no se resolviera el tema de la facilidad de superficie. Así se dio en el caso de Catriel Oeste, un subsuelo que se encuentra desarrollado hace muchos años, y donde ahora estamos analizando nuevos horizontes formacionales. Hay cosas para hacer, quizás no de la talla de un proyecto no convencional o de un desarrollo masivo, pero sí de uno menor que requiere un mayor foco.

¿Empiezan a divisarse nuevas oportunidades en servicios?

—JB: Comenzamos a participar del proceso de licitaciones de servicios con operadoras a partir de trabajos que nosotros mismos desarrollamos dentro de nuestras operaciones. Afortunadamente, nos están dando la oportunidad de ofrecer propuestas.

DT: Nosotros tenemos las tres líneas de O&M, por lo que la operación integral de los yacimientos es completa. Ofrecemos O&M de plantas, pozos, baterías y, también, sobre la parte eléctrica. Asimismo, brindamos el servicio al pozo; o sea, el transporte de carga líquida, sólidas y prestaciones de torre.

JB: A ello debe sumarse el servicio de tratamiento de SLOP. En eso estamos trabajando actualmente con cuatro compañías. El SLOP es un servicio mainstream: se trata de poner en especificación al crudo que no está en condiciones de venta. Se recibe ese recurso y se le hace un tratamiento con una planta operativa que tenemos, que es una serie de hidrociclones, lo que permite poner al crudo en especificación, antes de su inyección al ducto.

DT: Como en todos los campos de todas las compañías de la Argentina y del mundo, en los procesos productivos se generan emulsiones muy fuertes. Me refiero a un petróleo muy emulsionado asociado a los sólidos. El proceso es físico y químico, y se obtienen separaciones. Pero eso no alcanza para poner al petróleo en condición de venta, lo cual hace que se acumule en las plantas de Exxon o YPF, entre otras compañías. Llega un momento en el que ese petróleo ya no puede ser tratado y pasa a ser un residuo. Allí es cuando se tiene que disponer de una alternativa proactiva. Entonces surge el interrogante de si existe algún proceso adicional que pueda terminar de extraerle petróleo residual a esa emulsión fuerte y con sólidos, y la respuesta es la planta SLOP. La misma cuenta con un proceso de dos etapas: una separación donde hay una centrifuga horizontal, en la que se apartan los sólidos del agua y el fluido; y otra instancia donde hay una centrifuga vertical, en la que se inyecta agua para bajar las sales y se termina de separar el petróleo del agua a fin de dejarlo en condiciones de especificación. Ese es un proceso muy particular. Nosotros tenemos una planta de tratamiento: procesamos nuestro scrap de proceso, pero también damos servicios a empresas como Trébol y Petróleo Sudamericano. Nos contactan para ver si podemos tratarlo. Este servicio nos ayuda, mientras que a nuestro cliente le genera valor en función del petróleo que pasa a ser monetizado mediante el proceso.

¿Están en condiciones de aprovechar alguna oportunidad vinculada con la compra de un área o de un paquete de activos de otra empresa?

—DT: Estamos activos. La estrategia es la misma: apostamos por el crecimiento orgánico y la evaluación de activos para crecimiento inorgánico. Para llegar a ser el productor número 10 del país necesitamos, quizás, triplicar el nivel de producción que hoy tenemos. Estamos en 450 m3 de petróleo por día. Entonces, ¿por qué no alcanzar los 1.000 ó 1.500 m3 en pos de cumplir ese hito? Nuestro objetivo, en definitiva, es crecer de forma orgánica, pero a la vez vamos a ir mirando activos interesantes, como es el caso de Confluencia, que aunque no está cerca de nuestros otros activos, representa una adquisición muy pensada y puntual.

¿Cuán difícil es para una empresa como Aconcagua terminar de legitimarse accediendo al sistema crediticio y financiero?

—JB: No es imposible porque lo hemos logrado. El año pasado nos financiamos en el mercado de capitales local por unos US$ 12 millones. El mercado te va dando ese crédito, pero lo hace en función del profesionalismo con el que se presentan las cosas y con la transparencia que uno va trabajando. Nuestros balances son públicos y trimestralmente auditados. También están las calificaciones de riesgo que nos vienen dando reconocimiento en el mercado. Se tiene que cumplir con toda una serie de hitos y aprovechar la formación corporativa más allá del emprendedurismo en relación con la transparencia, los controles cruzados, y la metodología de presentación de información y procesos. En fin, todo esto lleva a que uno pueda acceder al mercado de capitales. Es un objetivo factible, pero complejo.

Al principio hablaban de la generación, a la que ven como una parte fundamental de su modelo imbricado de mercado integrado. ¿Cuál es el rol de esa área?

—JB: La parte de culminación en realidad se divide en dos líneas. Una es la generación de energía a través de gas, a partir de nuestra planta en Mendoza. Nosotros estamos en el orden de los 2 megawatts (Mw) de capacidad instalada. Después aparece la línea solar, que en primera instancia viene asociada a la misma filosofía de negocio. Hoy somos deficitarios en lo que es consumo de energía, y sumando los proyectos de transición energética empezamos a competir no solamente vendiendo al mercado o a Cammesa, sino que adicionalmente tenemos una mejor rentabilidad con proyectos solares en relación con lo que se paga de energía. El inicio de lo que es la parte solar o de generación viene dado de la misma manera que se desarrollan los servicios de torre, O&M, y transporte de cargas sólidas y líquidas, entre otros.

Hace click y descarga Revista TRAMA completa https://bit.ly/RevistaTrama15