La estatización del 51% del paquete accionario de YPF en 2012 condujo a una progresiva recomposición en los niveles de producción de la compañía. Sin embargo, la pérdida de centralidad de la misma en el diseño de la política hidrocarburífera a partir de 2016 determinó una contracción en sus ingresos, en su inversión y, por ende, en su oferta de petróleo y gas.

El proceso de “achicamiento” que enfrentó la empresa se exacerbó en 2020 producto del impacto de la pandemia sobre los volúmenes y precios de los hidrocarburos. En este contexto, YPF inició la renegociación de prácticamente toda su deuda. Su resultado será determinante en la evolución del sector hidrocarburífero en los próximos años.

La estatización del 51% del paquete accionario

A comienzos de la década pasada la necesidad de revertir el declino de la producción hidrocarburífera y su consiguiente impacto en el sector externo condujo a una modificación progresiva de las políticas energéticas vigentes desde el colapso del régimen de convertibilidad. La estatización de la mayoría del paquete accionario de YPF fue la más significativa, marcando un punto de inflexión respecto a las reformas estructurales llevadas a cabo en el sector en la década de 1990, pero no la única.

El control estatal de la principal empresa hidrocarburífera de la Argentina fue acompañado por una modificación en la política de precios dirigida al sector.

- La instrumentación de los planes de estímulo a la producción de gas natural, el incremento del importe de los combustibles en surtidor y la progresiva recomposición del valor del crudo en el mercado local condujeron a una mejora en los precios percibidos por los productores y, con ello, de los niveles de inversión.

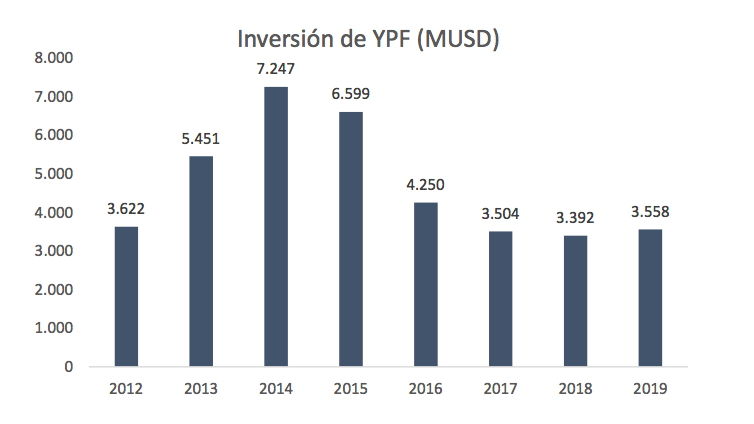

A partir del cambio en el control de YPF, las inversiones de la compañía se incrementaron de manera significativa, alcanzando un promedio anual de 5.700 millones de dólares entre 2012 y 2015, en tanto que entre 2008 y 2011 habían representado sólo un promedio anual de 2.300 millones. El financiamiento de una mayor inversión se basó en tres pilares: la mejora de los precios, el endeudamiento en los mercados internacionales y la reinversión de utilidades. Esto último había supuesto una salida significativa de recursos a lo largo de la última década.

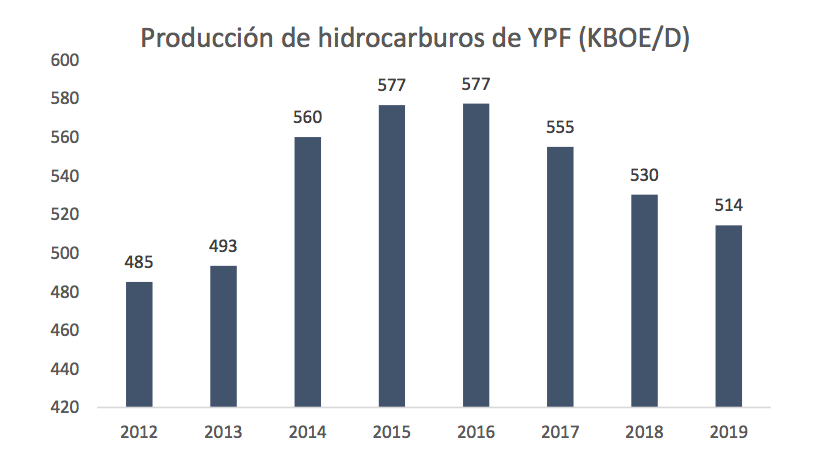

El aumento de los desembolsos posibilitó un incremento en los niveles de producción. Tras años de caída sistemática de su oferta de hidrocarburos, YPF pasó de obtener 485 MBOE/d en 2012 a 577 MBOE/D en 2015, lo que equivale a un crecimiento de casi el 19% en solo tres años. La relevancia del aumento de la inversión, no obstante, no se agota únicamente en la reversión de la dinámica contractiva de la producción, sino que también permitió que YPF llevara adelante la puesta en valor de los yacimientos no convencionales, convirtiendo a Vaca Muerta en una realidad.

A comienzos de la década pasada, cuando la revolución del shale en los Estados Unidos comenzaba a tomar fuerza, no estaba clara aún la viabilidad económica de la producción no convencional en la Argentina. Ello, además, en un contexto en donde el sensible declino que exhibían los yacimientos convencionales auguraba una potencial restricción energética en las siguientes décadas.

Sin embargo, la asociación llevada adelante por YPF con Chevron, y posteriormente replicada con otras compañías, fue central para incrementar los volúmenes de inversión y compartir los costos iniciales de desarrollo de la producción no convencional. A su vez, estas alianzas permitieron acelerar la curva de aprendizaje, precisar la estrategia de desarrollo en la producción no convencional y compartir sus costos de desriskeo, posibilitando de esta forma que pocos años después nos encontremos ante la potencialidad de alcanzar el desarrollo masivo de la formaciones no convencionales en la Argentina.

¿Qué implica, entonces, Vaca Muerta?

Recursos que, de explotarse en su máximo potencial, permitirían abastecer el mercado doméstico argentino por casi un siglo en el caso del petróleo y de prácticamente el doble de tiempo en el caso del gas natural. Este volumen de recursos quiebra la tradicional dicotomía entre abastecimiento del mercado local y externo, que caracterizó al sector hidrocarburífero argentino desde su constitución en las primeras décadas del siglo XX.

Por primera vez en su historia, nuestro país está en condiciones de establecer una plataforma de exportación de hidrocarburos que permita, al menos, morigerar la restricción externa que caracterizó a nuestra economía a lo largo de las últimas décadas. A diferencia de lo ocurrido durante la década del noventa y los primeros años del nuevo siglo, la exportación masiva de esos recursos no pondría en riesgo el abastecimiento del mercado local en las siguientes décadas.

- De todas formas, a pesar de su abundancia, la dotación de recursos no convencionales no implica que Argentina tenga la posibilidad de acceder a recursos hidrocarburíferos “baratos” como los desarrollados en las principales cuencas hidrocarburíferas a nivel internacional.

A diferencia del sector agropecuario pampeano, la industria hidrocarburífera argentina no apropia rentas significativas en el comercio internacional. Por el contrario, los elevados costos de desarrollo determinan, al menos por el momento, que la producción hidrocarburífera requiera precios relativamente elevados para su explotación.

Eso se potencia cuando nuestro país compite con otras cuencas productoras a fin de acceder a flujos de inversión extranjera. Las compañías multinacionales maximizan el nivel de rentabilidad de sus inversiones en un portafolio a escala global.

En otras palabras, el flujo de inversión de las empresas privadas internacionales no está determinado únicamente por la rentabilidad absoluta de un determinado proyecto, sino fundamentalmente por su rentabilidad relativa a escala global.

La relevancia del control estatal de la principal compañía hidrocarburífera de la Argentina, al igual que en los principales países de la región, deriva justamente de la necesidad de independizar los niveles de inversión de la rentabilidad relativa a escala internacional. YPF desde 2012 es una empresa argentina, con un portafolio de negocios centrado en nuestro país y cuyo desarrollo genera externalidades positivas al conjunto del sector.

Una nueva etapa de retracción

El aumento de la inversión por parte de YPF registrado desde 2012 comenzó a ralentizarse a partir de 2016 producto centralmente de una política energética no consustanciada con las necesidades de la principal empresa hidrocarburífera de nuestro país.

En este sentido, el abandono del precio sostén -barril criollo-, la convergencia a un precio internacional deprimido en una primera instancia y, posteriormente en un contexto de alza de los precios, la instrumentación de distintos mecanismos para desfasar los precios locales de los vigentes en el mercado internacional en el marco de la crisis económica desatada a comienzos de 2018, condujeron a una sensible disminución en los ingresos de la principal compañía hidrocarburífera de la Argentina.

Fuente: Elaboración propia en base a información de balances de YPF y BCRA.

En simultáneo con este proceso, las políticas de estímulo a la producción de gas natural prácticamente excluyeron a YPF, perdiendo la compañía su liderazgo en la producción de gas natural en la Argentina y, con eso, de un nivel sustantivo de ingresos.

En este sentido, el sensible impulso que recibió la producción de gas natural a través de la Resolución N° 46 —que más allá de sus efectos distorsivos sobre el mercado de gas natural permitió continuar el sendero ascendente que exhibió la producción desde 2013— no pudo ser aprovechada por YPF. Por otro lado, la priorización por parte de la compañía de inversiones por fuera del sector hidrocarburífero agudizó aún más este proceso.

En definitiva, la reducción del precio de los combustibles líquidos en el mercado local, conjuntamente con el desplazamiento de YPF en los programas de estímulo a la producción de gas natural, determinaron que los ingresos de la compañía se redujeran en 6.500 MUSD comparando los períodos 2012-2015 y 2016-2019.

- Esto se tradujo en una reducción significativa de las inversiones, las cuales disminuyeron en 8.200 MMUS$ —de los cuales 6.800 millones correspondieron al upstream— entre los períodos mencionados.

La retracción de los desembolsos determinó un cambio en la tendencia hacia la recomposición de los niveles de oferta que se había verificado en el período previo. Entre 2016 y 2019, la producción de hidrocarburos de YPF se redujo en un 10,9%, con una contracción similar en líquidos y gas natural.

El resto de la industria, en tanto, incrementó su producción tanto de gas natural como de petróleo. De esta forma, mientras que en 2015 YPF representaba el 38% de la producción de gas natural Argentina, en 2019 esa incidencia se había reducido al 29%. En el caso de la producción de petróleo la tendencia es similar, pero con una contracción menos significativa: mientras que en 2015 YPF explicaba el 47% de la producción de petróleo cuatro años después había disminuido hasta el 44%.

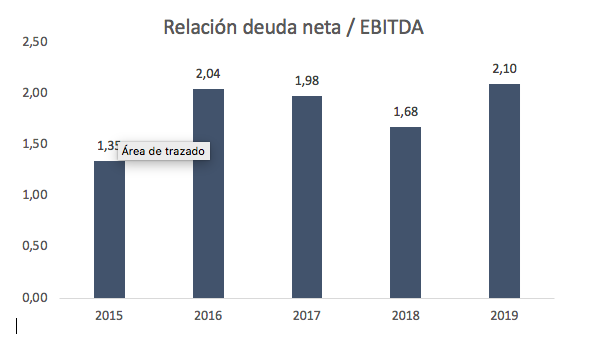

El “achicamiento” progresivo condujo a un peso creciente del nivel de endeudamiento respecto al flujo de generación de ingresos por parte de la compañía, proceso que exacerbó aún más la contracción en los niveles de inversión.

- De todas formas, según la información consignada en las notas de resultado publicadas por YPF, el endeudamiento neto de la compañía se elevó desde 6.959 millones de dólares al cierre de 2015 a 7.565 MUSD en idéntico período de 2019. A su vez, dada la contracción experimentada por los ingresos de la compañía, la relación Deuda Neta / EBITDA ascendió sensiblemente desde 1,35 a 2,10 en ese período.

El impacto de la pandemia en 2020, con su consiguiente efecto sobre los niveles de ventas y precios de los combustibles, agudizó aún más los problemas de caja de la compañía, obligando a una reducción aún mayor de la inversión. A su vez, este complejo contexto financiero se profundizó a partir de las restricciones que impuso el BCRA para el pago de deuda privada en el exterior. La dificultad para hacer frente a los pagos de intereses y capital condujo a la necesidad de renegociar prácticamente toda la deuda de la compañía a fin de poder sostener niveles de inversión que permitan revertir el proceso de achicamiento de los últimos años.

En una visión de mediano plazo, la disminución del peso de la deuda financiera en YPF sólo se logrará a través de un crecimiento sustantivo de su producción de hidrocarburos.

- Para ello, no sólo se requiere un proceso de renegociación exitosa de la deuda, que alivie la carga financiera sobre el flujo de caja de los próximos años, sino también de una política de precios de los hidrocarburos en la economía local que permita potenciar los niveles de inversión.

Potenciar la producción local

La historia reciente muestra que Argentina requiere de una YPF potente para liderar el desarrollo de la producción de petróleo y gas natural. No obstante, el desarrollo de Vaca Muerta y otros recursos hidrocarburíferos demandará inversiones por decenas de millones de dólares, por lo que resulta necesario complementar el impulso a la inversión de YPF con la dinamización de la inversión privada.

En este sentido, la conformación de un nuevo marco regulatorio que establezca mecanismos taxativos en la determinación de los precios de los combustibles en el mercado local, así como las condiciones que regularán la exportación de los excedentes, resultarán determinantes para la dinamización de los desembolsos en el upstream.

Fuente: elaboración propia en base a información de las Notas de Balance de YPF S.A.

Un abaratamiento sostenible de los hidrocarburos en el mercado local sólo podrá alcanzarse una vez que se logre un salto real en el nivel de producción. Sólo eso posibilitará una baja de los costos de desarrollo.

- Las estrategias de corto plazo orientadas a abaratar el valor de los hidrocarburos en el mercado local se traducen, más tarde o más temprano, en una caída de la inversión, una retracción de la producción y, con eso, un aumento de las importaciones de energía que agudiza aún más la restricción externa que afecta a la Argentina. A la vez, que obliga al Estado Nacional a hacer frente con recursos fiscales a los mayores costos de los productos importados.

El mes de febrero seguramente resultará determinante en el proceso de renegociación de la deuda de YPF. Sin dudas, su resolución afectará al conjunto del sector hidrocarburífero y, en particular, a su capacidad de acceder a financiamiento externo a fin de potenciar las inversiones en el sector. Es decir que, en este proceso no sólo está en juego la renegociación de la deuda de la petrolera bajo control estatal, sino más en general la capacidad del conjunto del resto de las empresas de acceder a los mercados internacionales de capital.

Este factor resulta clave para la Argentina, que requiere del acceso a financiamiento internacional para desarrollar su industria hidrocarburífera. Es esencial para mejorar el saldo de la balanza comercial. En este sentido, aun cuando el proceso de renegociación no alcance un resultado favorable, eso no debería derivar en un default de la deuda de la compañía. Causaría efectos sustantivos en términos de YPF pero también sobre la industria en su conjunto.

Respecto a YPF, es cierto que el valor bursátil actual de la compañía es inferior a la deuda financiera, pero también es cierto que el valor de sus activos individuales se encuentra varias veces por encima de la cotización bursátil.

Un default de la deuda emitida bajo legislación extranjera seguramente implicará juicios millonarios que, tarde o temprano, YPF deberá afrontar.

La renegociación exitosa de la deuda de YPF, conjuntamente con una política energética alineada con los intereses de la principal empresa hidrocarburífera del país, seguramente permitirán quebrar la trayectoria contractiva que exhibió la compañía a lo largo de los últimos años.

De todas formas, para alcanzar un salto sustantivo en los niveles de producción que permita, al menos, morigerar la restricción externa que enfrenta la economía argentina, se requerirá también de un considerable aumento de la inversión privada.

0 Responses

YPF pierde por 2 motivos. Por que toda la industria le fue mal en el 2020 (aca, en EEUU, en Arabia Saudita y en Bangladesh). Exacerbado por que hay una política de producir pero con precios bajos (es peor, crudo y gas caros para calcular regalías, pero productos barato para los consumidores.. solo en Argentina donde pensamos que la ley de gravedad se puede violar si hay «voluntad política») y como esto no es viable, la cosa explota por excesivo endeudamiento y falta de divisas para pagar ON (ni hablar como los estafan a los accionistas minoritarios que no ven dividendos ni por error)

Entiendo que para los autores el aumento de 2000 a 8000 millones de la deuda no es un factor clave. Tampoco parece ser importante haber mantenido una relación de 2 o menos deuda/EBITDA ademas de pagar 3900 millones. Según ellos la eficiencia se manifiesta por el nivel de inversion. No importa si esa inversion no da un dolor de retorno . Finalmente bajo las palabras «:deriskear» y/o «learning curve» se mete todo, incluida la mala praxis, no? Informe sesgado , aunque no dudo dela capacidad delos autores para tener una discusión y análisis un poco mas ecuánime.

Fe de erratas: donde dice dolor, leer dolar. Irónicamente, esto dio mucho de uno y poco del otro.

Empieza la nota diciendo la deuda al 2015 y al 2020, que aumento un 8,7% en esos 4 años. Pero no informa la deuda de YPF cuanto era al 2011 o al 2006. Un poco imparcial, creo yo la información.