Argentina posee la segunda reserva de litio más grande del mundo y el recurso ha comenzado a valorizarse cada vez más a medida que se han ido limitando las emisiones de dióxido de carbono y la electromovilidad se posiciona como un pilar de la transición energética. El objetivo es explotar este mineral sumando cada vez más ingeniería, tecnología, equipamiento y proveedores locales para, de este modo, consolidar clústers productivos que le permitan al país consolidarse como proveedor regional de la cadena de electromovilidad. Ignacio Celorrio, presidente de Lithium Americas para América Latina; Daniel Chávez Díaz, CEO de Eramine Sudamérica; y Hersen Porta, COO de Orocobre, analizaron en el Energy Day cuáles son las posibilidades ciertas de transitar ese recorrido, poniendo el foco especialmente en el potencial de los proyectos, en el desarrollo de la cadena de valor y las restricciones que impone el control de capitales y en las amenazas de nacionalización.

La hora del despegue

Argentina tiene un potencial muy grande para el desarrollo del litio debido a sus reservas, pero en la actualidad hay solo dos proyectos que se encuentran en producción comercial. Cuando se señala este déficit, desde el gobierno responden que ahora la actividad está empezando a despegar y pronostican que podría haber entre 20 y 25 proyectos para mediados de esta década. ¿Es una proyección realista o demasiado optimista?

—

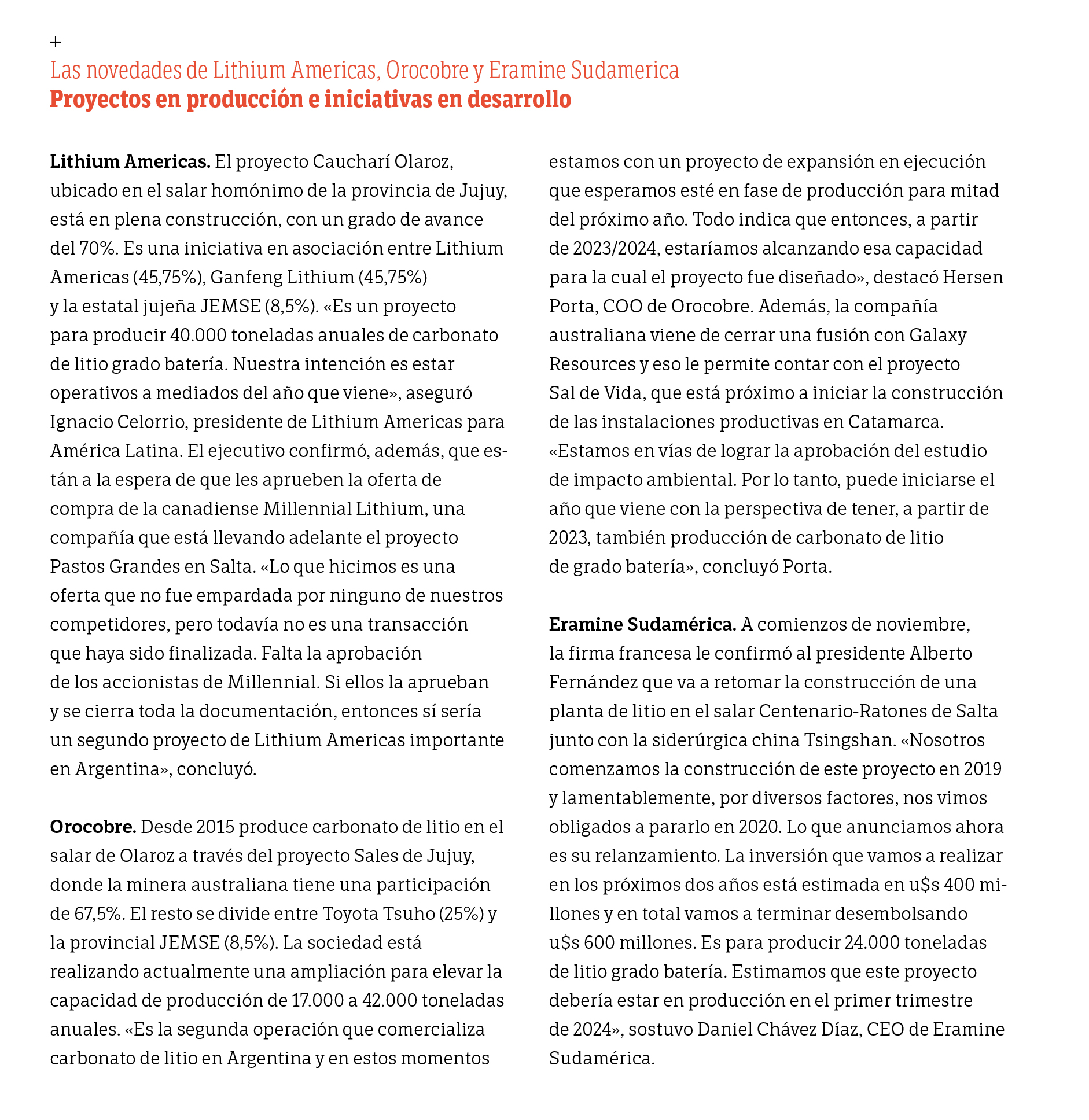

Ignacio Celorrio (IC): No hay dudas de que Argentina tiene la posibilidad de convertirse en el primer productor de carbonato de litio a nivel mundial y eso se da no solo por el hecho de que ahora la industria de la electromovilidad parece cada vez más cercana, sino también por el trabajo de exploración que se vino llevando adelante durante varias décadas. Después, si son 20 o 25 proyectos los que entran en producción va a depender del financiamiento y de la viabilidad técnica para llevarlos a producción.

Hersen Porta (HP): La expansión forma parte de una tendencia irreversible que es la electrificación de vehículos. Al menos en el mediano plazo, las baterías de litio van a ser clave para la electrificación vehicular. Esa tendencia global se acompañará de proyectos que se van a desarrollar aquí. En la medida en que estos proyectos encuentren la tecnología adecuada para producir carbonato de litio y preferentemente carbonato de litio con las especificaciones del grado batería, vamos a tener la posibilidad de ver varios proyectos que serán exitosos.

Daniel Chávez Díaz (DCD): De los proyectos que se anuncian, normalmente solo un 20% ve la luz. Esto da la pauta de que no es simple producir carbonato de litio ni ningún otro producto primario de este primer eslabón de la cadena. El factor financiamiento siempre ha sido clave. De todos los proyectos que están en cartera, muchos tenían por detrás empresas junior, y con ellas la tasa de éxito suele ser mucho más baja (alrededor del 3%). Por lo tanto, yo diría que no se van a desarrollar 20 proyectos, pero sí una cantidad importante que va a poner a la Argentina en una posición muy interesante. Con respecto a la demanda, esencialmente está relacionada con la electromovilidad, pero tampoco hay que olvidarse del desarrollo que están teniendo los sistemas de almacenamiento de energía, que son muy importantes para las energías renovables. Por lo tanto, el gran cambio que se está notando en términos de demanda tiene que ver con la progresiva mayor participación del sector energético dentro del litio. Para dar un ejemplo, en los 80 era el 0,5% del total de la demanda y está estimado que en 2030 esté cercano al 80%. Verdaderamente la fuerza tractora tiene que ver con este uso fundamental del litio, que va en total correlación con todas las regulaciones que hay sobre las limitaciones de emisión de dióxido de carbono en el mundo.

La producción de baterías

«Pensamos que tenemos todos los elementos para que Argentina pueda ser la gran fábrica de América del Sur de baterías de litio y de algunos formatos de vehículos eléctricos, en particular vehículos de pasajeros», aseguró el ministro de Desarrollo Productivo, Matías Kulfas, en el último número de TRAMA. El optimismo oficial contrasta con el de algunos referentes de la industria, como Paul Graves, CEO de Livent, subsidiaria de la estadounidense FMC, que explota el proyecto Fénix en Catamarca. Él remarcó a mediados de año que solo China, Japón y Corea del Sur fabrican baterías, y que Australia y Chile fallaron cuando se lo propusieron. Durante el Energy Day el tema volvió a ser analizado por los especialistas.

DCD: Si bien no dudo de la existencia de capacidad en términos intelectuales, fundamentalmente en una serie de profesionales argentinos que trabajan en el Conicet, me parece que la producción local de baterías es muy difícil de lograr porque es una economía de escala y requiere conocimientos que no están incluso en ciertos países desarrollados. Además, si pensamos cómo se construyen las baterías secundarias, que son las recargables, uno necesita tener cátodos, ánodos, separadores y electrolitos. Es muy complicado en un país como la Argentina conseguir este tipo de elementos. Si bien tenemos litio, la mayoría de los cátodos que están desarrollados hoy requieren elementos que Argentina no dispone, como níquel, manganeso, cobalto y fósforo. Nada es imposible porque podría radicarse en Argentina una empresa que tenga el know-how, pero lo veo complicado por las otras razones que mencioné.

IC: Hay una asociación directa entre litio y batería que no debería ser tal. Una cosa es ocupar un lugar preponderante en la producción de carbonato de litio de calidad y otra distinta es hacer toda la cadena de electromovilidad. Uno no va a desarrollar un mercado teniendo solamente uno de los elementos de los miles que demandan la fabricación de baterías. Casi por decantación, si uno ocupa un lugar preponderante en alguno de esos elementos, atrae mayor masa crítica que ayuda al desarrollo de otros aspectos en los cuales no se es tan competitivo, pero porque sea número uno en un aspecto no significa necesariamente que vaya a poder manejar algo que es más complicado y que tiene elementos distintos.

HP: Coincido en que es fundamental no asociar el hecho de tener litio con fabricar baterías de litio. Quien va a traccionar el mercado de baterías será la industria automotriz y la integración hacia atrás de esa industria va a definir dónde van a estar instaladas las fábricas de baterías. En segundo lugar, lo que estamos viendo es que, en términos de regulación para autos eléctricos, los mercados que se van a desarrollar más rápido serán los de Europa, Asia y Estados Unidos. Por lo tanto, la gran demanda de baterías va a estar en esas zonas.

DCD: Las proyecciones que hay acerca de las fábricas de baterías en el mundo para 2030 coinciden en que van a sumar entre 4.100 y 4.400 Gwh frente a los 756 Gwh hora instalados actualmente. De ese total, unos 2.200 van a estar instalados en China, unos 1.200 en la Unión Europea, unos 500 en Estados Unidos, 20 en Oceanía y lo demás se reparte entre Japón, Corea del Sur y el resto de Asia. Eso confirma que va a ser muy complicado pensar que haya una fábrica de baterías secundarias en Argentina.

Industria con valor agregado

Si bien la minería es una actividad extractiva, igual que el petróleo y el gas, en el sector destacan que, aunque no lleguen a elaborarse baterías, la producción de litio en el país está lejos de limitarse a la extracción de un recurso natural sin ningún tipo de agregado de valor.

HP: La producción agrega mucho valor. El carbonato de litio que se elabora en el país es un producto que directamente va a un cátodo para una batería. Desde aquí se está llevando un recurso que ya tiene un valor agregado. Hace falta muy buena tecnología para tener los productos de alta calidad que hoy demanda el mercado, con grandes inversiones y utilizando muchísimos recursos locales.

IC: Llegar a tener una posición predominante en carbonato de litio grado batería implica un trabajo científico fenomenal. Llegar a la pureza para que pueda ir a una batería es un proceso muy complicado. Si Argentina aprovecha su oportunidad, va a generar un gran desarrollo científico, pero es una ventana de tiempo limitado porque antes no había prácticamente exploración de yacimientos de litio y ahora vemos cómo aparecen en todos lados, en Perú, en Brasil, en México. No es que el litio solo está en la zona del triángulo. Es un mineral que está en todo el mundo, pero antes no era económicamente rentable desarrollarlo.

El control de capitales

Las restricciones vigentes en el mercado de capitales son otro desafío que debe enfrentar la industria minera. A principios de abril, el gobierno publicó el DNU 234/2021 de Fomento de Inversión para las Exportaciones que contempla proyectos no inferiores a los u$s 100 millones, a los que se les otorga, por el plazo de 15 años, libre disponibilidad de un 20% de las divisas obtenidas de la exportación, siempre que no supere un máximo anual equivalente al 25% de las divisas ingresadas por el beneficiario para financiar el proyecto. ¿Es un incentivo suficiente para los inversores?

DCD: Tenemos la suerte de contar con una especie de protección legal que es la ley de inversiones mineras, fundamentalmente en el artículo 8, que tiene que ver con el certificado de estabilidad fiscal. Eso es fundamental y es lo básico. El otro factor importante para que venga una inversión a la Argentina tiene que ver justamente con el manejo de las divisas. Nosotros habíamos planteado esta situación porque era uno de los factores que no nos ayudaban a relanzar el proyecto y el gobierno respondió con el decreto 234 que, si bien no nos soluciona los problemas, es un buen punto de arranque e incluso con la posibilidad de que esto se mejore en términos de porcentajes (N. del R.: el 9 de diciembre el gobierno amplió los beneficios para inversiones superiores a los u$s 500 millones y los u$s 1.000 millones). Más allá de esto, creo que los vaivenes económicos de la Argentina no influyen tanto respecto de la operación en sí misma como sí lo hace el comportamiento

del propio mercado del litio. No es lo mismo tener un precio

de la tonelada de carbonato de litio en u$s 6.000 que tenerlo

en u$s 25.000 o u$s 30.000.

Amenaza de nacionalización

A mediados de año trascendió que los diputados nacionales del Frente de Todos, Marcelo Koenig (Buenos Aires) y Carlos Heller (CABA), estaban trabajando en un proyecto de ley para declarar el litio «recurso estratégico», lo que, con base en el artículo 124 de la Constitución Nacional, habilitaría un mayor control de la Nación sobre la exploración y explotación del recurso y mayor injerencia sobre el «triángulo del oro blanco» que forman Jujuy, Salta y Catamarca. A partir de entonces, la amenaza de una nacionalización de la industria del litio generó preocupación entre las empresas del sector y el entonces secretario de Energía Alberto Hensel tuvo que salir a desmarcar del proyecto al gobierno. «No se está pensando de ninguna manera en una estatización (del litio) o creación de empresa minera estatal. No es la idea de Alberto Fernández, ni de (Matías) Kulfas, ni la mía. Somos pragmáticos y realistas», aseguró a fines de septiembre.

¿Cómo afectan a la industria este tipo de iniciativas?

—

IC: Tradicionalmente, en el código de minería «recurso estratégico» era por fines bélicos. El Ministerio de Defensa era el que decía que un mineral era estratégico porque lo necesitaba para la defensa de la nación. Ahora, si la razón para declararlo estratégico es limitar su concesión o su exploración, hay claros ejemplos en otros países de que eso limitó la inversión e hizo que Argentina, que no era un participante fuerte en el mercado del litio, pasara a estar en una posición de poder convertirse en el primer productor a nivel mundial. Al no haber proyectos debatidos, no se sabe muy bien cuál es la intención real, pero el esquema actual no ha sido perjudicial para el país; por el contrario, ha hecho que se avance muchísimo y todavía hay bastante por recorrer.

HP: Más allá de qué ideología se adapta mejor a un modelo de producción de litio, es interesante pensar en no perder todo lo que nos trae la inversión extranjera. La inversión extranjera viene conjuntamente con una serie de beneficios para poder desarrollar rápidamente este tipo de tecnologías que no son convencionales.

DCD: No hay que olvidarse de que el litio es abundante en todo el mundo y la otra fuente que no estamos mencionando, que es el espodumena y la lepidolita, está aportando en términos de volumen más de lo que aporta la producción en términos de las fuentes de salmuera, que esencialmente provienen de Chile y de Argentina. No somos los únicos que tenemos el recurso. El recurso está puesto en competencia en todo el mundo. Eso me hace pensar que no deberíamos modificar lo que está funcionando bien. ×