Pese a la intención oficial de querer instalar que, por contar con producción local de hidrocarburos, la Argentina estará protegida de los efectos de la crisis energética global –que obliga a los países centrales a lidiar con precios récord del gas natural y la electricidad–, lo cierto es que el fortísimo encarecimiento del gas natural licuado (LNG, por sus siglas en inglés) podría tener en 2022 un impacto devastador en las escasas reservas en dólares que administra el Banco Central.

Sucede que, en la práctica, un combo de factores exógenos que tomaron de improvisto al gobierno –la sequía histórica de la cuenca del Paraná, la peor desde 1944, y el aumento de los combustibles fósiles a nivel mundial–, amplificado por la decisión del cristinismo de no trasladar a las tarifas residenciales de gas y electricidad una cifra que medianamente refleje el costo de la energía, configuraron un deja vú y el país volverá a estar el año que viene en una situación de máxima vulnerabilidad y estrés cambiario por la cantidad de divisas que demandará el abastecimiento del sistema energético. Es una especie de remake devaluada de la génesis energética del cepo cambiario que en 2011 obligó al gobierno de Cristina Kirchner a establecer un paquete de controles para administrar el flujo de dólares a fin de pagar importaciones récord de combustibles.

Se estima que el año que viene las importaciones de gas desde Bolivia, LNG y combustibles líquidos para el parque de generación eléctrica costarán más de u$s 5.500 millones. En tanto que los subsidios totales que recibirá el sector energético treparán, en un escenario cauto, hasta los

u$s 12.000 millones, el doble que en 2020, según coinciden especialistas relevados por TRAMA.

Aunque la evidente carencia de una estrategia de contención frente a la expansión de las subvenciones al sector de energía –que ya representan un 11% de los gastos totales del Estado– se lee por estos días en clave fiscal, porque acentuarán el déficit de las cuentas públicas y son uno de los pistones de la emisión monetaria que alimenta la inflación, directivos de la industria y consultores privados advierten que uno de los desafíos del próximo invierno será realizar una eficiente gestión de las divisas para evitar que la escasez de dólares afecte el suministro de energía.

Sucede que, entre mayo y agosto, el Banco Central deberá autorizar el pago de facturas de importación de LNG y combustibles líquidos por hasta

u$s 4.000 millones. Eso implicará destrabar en tiempo y forma pagos por unos u$s 300 millones semanales. Cualquier complejidad en la gestión táctica de ese flujo de dólares podrá poner en riesgo el suministro de energía. Un directivo de una empresa de trading de combustibles rememoró lo que pasó en agosto de 2014, cuando unos cinco cargamentos de LNG permanecieron durante casi una semana sin poder descargar en las terminales regasificadoras de Escobar y Bahía Blanca porque la empresa estatal Enarsa (hoy IEASA) no conseguía que el BCRA le liberara los fondos para abonar esos cargamentos. Los busques esperaron amarrados frente a las costas de Uruguay que el gobierno de Cristina Kirchner consiguiera las divisas para descargar esas embarcaciones. Parte de las millonarias penalidades por demora (demurrage) que acumuló Enarsa durante ese año se adeudan hasta hoy.

Una cuenta que asusta

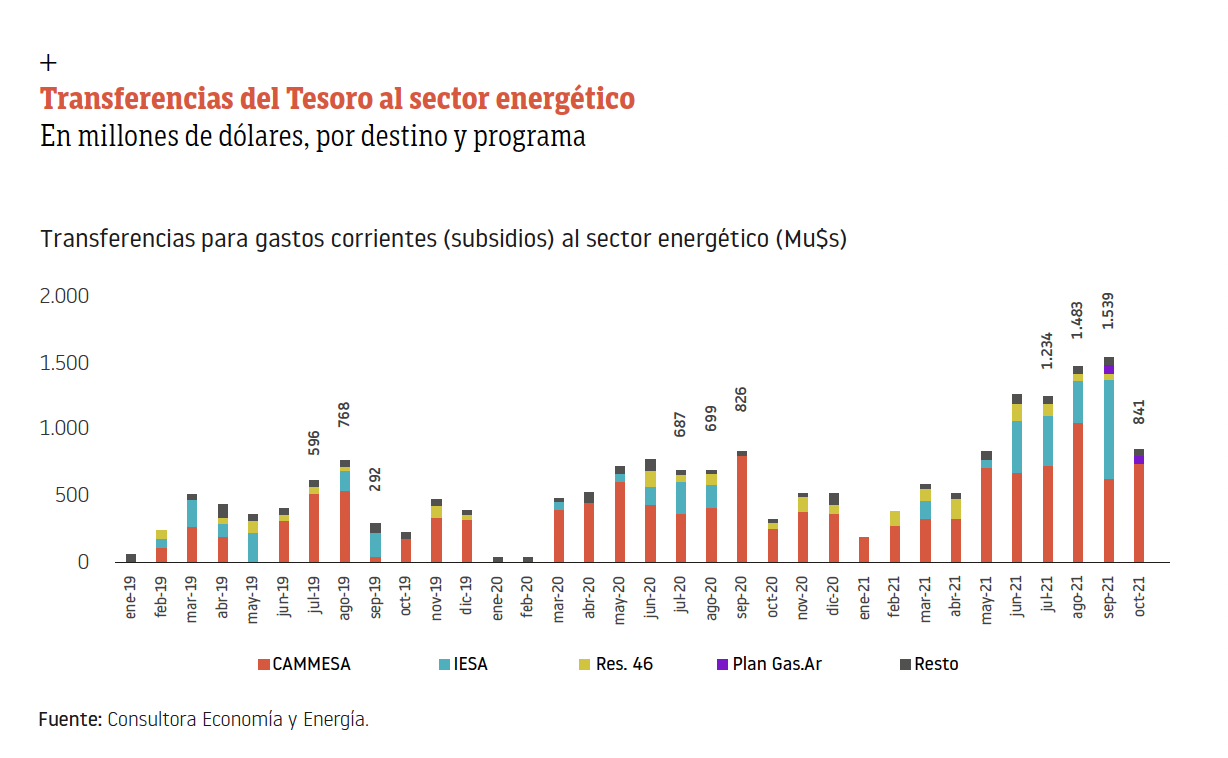

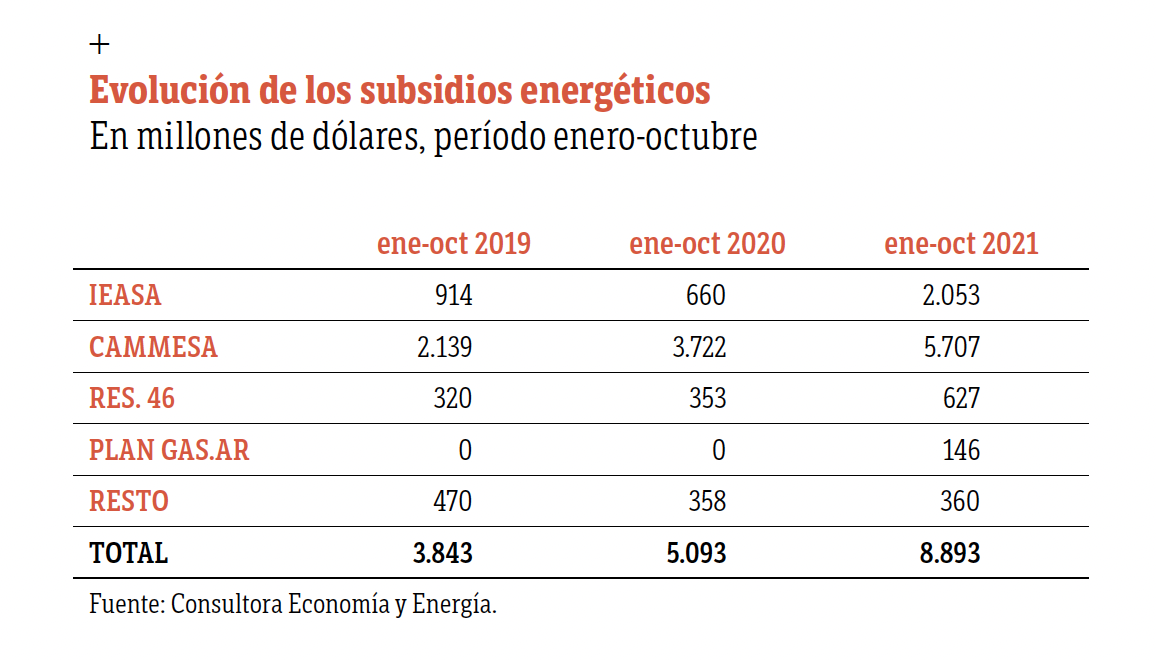

Durante los primeros 10 meses de 2021, los subsidios al sector de energía llegaron a los u$s 8.893 millones, según datos consolidados por la consultora Economía y Energía. Y cerrarán 2021 con un gasto total de u$s 10.700 millones. Es más del doble de lo que se erogó en 2019 (u$s 3.843 millones entre enero y octubre) y un 80% más que en 2020 (u$s 5.093 millones en el mismo período).

La mayor parte de esa factura se la llevó Cammesa, la empresa que administra el mercado eléctrico mayorista (MEM), que recibió transferencias del Tesoro por u$s 5.700 millones en los primeros 10 meses para poder cubrir la remuneración a las empresas generadoras de electricidad, debido a que las tarifas que pagan los usuarios residenciales ni siquiera cubren un 50% del costo real de producción, que este año se disparó por la mayor importación de combustibles líquidos para reemplazar la menor oferta hidroeléctrica como consecuencia de la sequía histórica del Paraná.

La estatal IEASA (ex Enarsa) recibió u$s 2.050 millones en el mismo período para comprar los 55 cargamentos de LNG que se importaron este año. En 2022 probablemente sean algunos más, siempre y cuando el precio internacional del gas baje a partir de febrero, cuando está prevista la primera licitación de IEASA para adquirir el primer tender de barcos. La empresa estatal dejó pasar una buena oportunidad a principios de 2021, cuando varios traders le sugirieron que licite la importación de cargamentos de LNG por dos años consecutivos (2021 y 2022), a fin de aprovechar que los precios todavía estaban relativamente bajos por efecto de la pandemia. Al cierre de esta edición, los precios del gas marcaban un récord histórico al superar los u$s 50 por BTU, seis veces más que el precio promedio que pagó la Argentina por el LNG en 2021.

Esperando una baja

La disparada del precio del gas a nivel global se explica por distintos motivos: el principal es el rebote de la economía mundial tras casi dos años de COVID-19, tamizado por la mayor injerencia de la agenda de transición y cambio climático, que presiona en los países centrales por la sustitución del carbón por combustibles menos contaminantes como el gas natural. También inciden factores políticos como la tensión latente entre Rusia y los líderes de la Unión Europa, como Alemania y Francia, que muchas veces se deja en ver en el manejo ciclotímico de la infraestructura energética en el continente. La prueba más visible de esos cortocircuitos son las idas y vueltas para validar la aprobación del gasoducto Nord Stream 2, que conecta Europa con Rusia. Esa incertidumbre también incide en la furiosa avanzada del LNG.

Los funcionarios del área energética que siguen el tema esperan una baja contraestacional del precio una vez que termine el invierno en el hemisferio norte. Se descuenta que el valor del LNG caerá a partir de marzo. La gran interrogante es cuánto. A raíz de la última suba registrada a fines de diciembre, el precio del LNG para julio de 2022 en los mercados de futuro se dispararó por encima de los u$s 30. Si ese escenario se termina materializando, el desafío será mayúsculo.

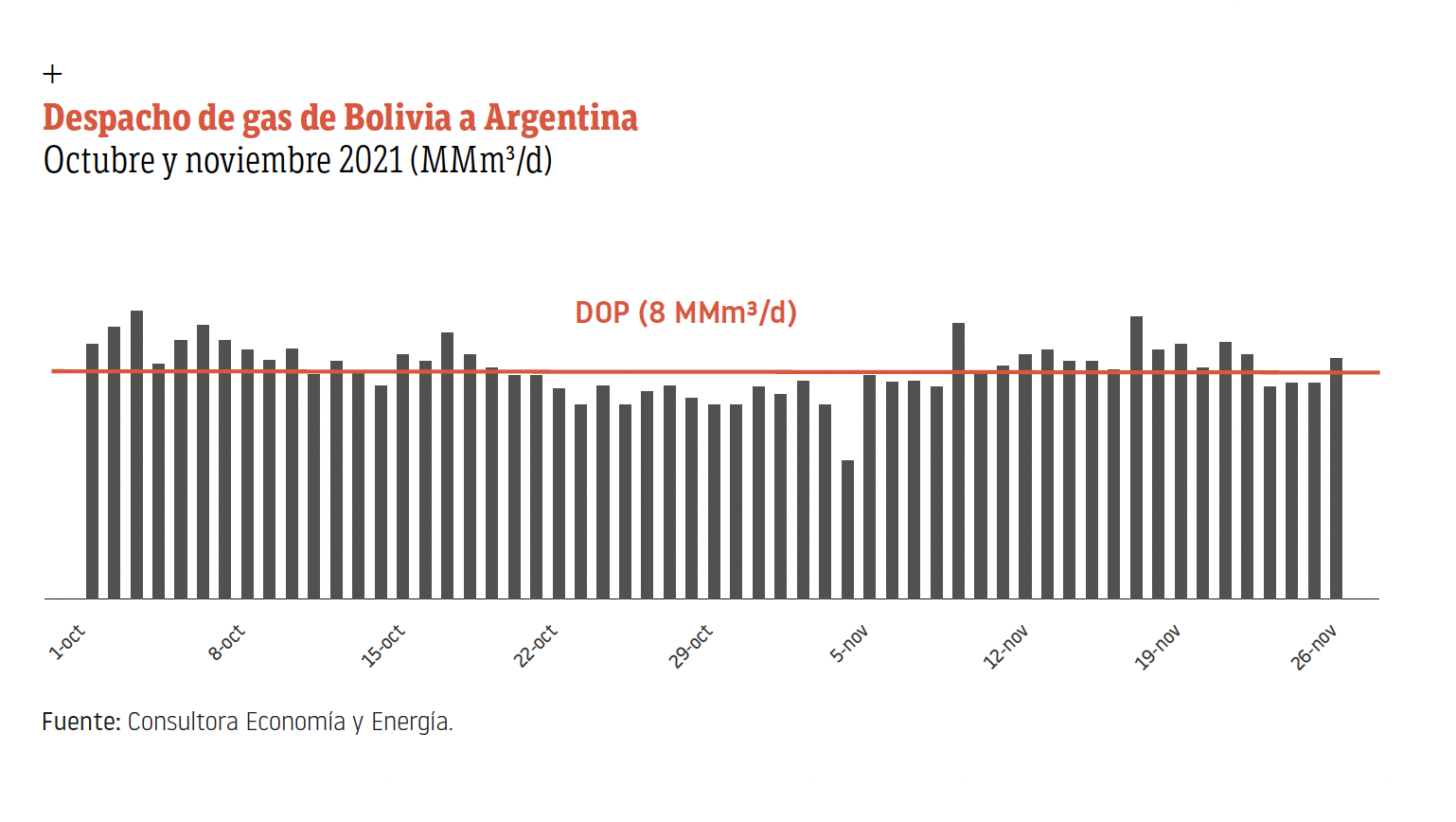

Técnicos de la Secretaría de Energía proyectan el costo de las importaciones de LNG con al menos dos escenarios. Uno optimista, que contempla un precio promedio de los cargamentos de u$s 15, según el cual las importaciones de LNG podrían costar unos u$s 600 millones en el trimestre junio-agosto. Y otro más ácido, en el que el precio del LNG se ubique en torno a los u$s 22. En ese caso, el costo de las importaciones treparía hasta los u$s 900 millones mensuales. A eso habría que sumarle el costo del gas que llega desde Bolivia, que oscilaría en u$s 80 y 120 millones por mes, respectivamente. La performance gasífera del país del Altiplano es otra de las grandes interrogantes en el horizonte. Su producción viene declinando de manera sostenida desde 2014. Y en los últimos dos meses solo envió hacia la Argentina una media de 8 millones de m3/d de gas, muy por debajo de lo previsto en el contrato firmado entre ambos países, que estaba por ser actualizado al cierre de esta edición. Si la tendencia no cambia y Bolivia exporta cada vez menos gas hacia la Argentina, durante el próximo invierno habrá que consumir más líquidos (gasoil y fuel oil), que son mucho más caros, para garantizar el suministro interno. A mediano plazo, el reemplazo de Bolivia como fuente de suministro de gas para nuestro país parece ya inevitable.

Gas o líquidos

Otra incógnita a despejar, en función de cómo evolucionen los precios internacionales, es qué convendrá importar, desde una ecuación marginal, para cubrir el pico de consumo del invierno: ¿LNG o gasoil? Si uno se guía por la foto de hoy (fines de diciembre), a la hora de planificar el abastecimiento del sistema energético en los meses de frío (tanto de gas como de electricidad) sería más económico comprar el mayor volumen posible de gasoil (el límite está dado por la infraestructura y la logística) para el parque termoeléctrico con el objetivo de desplazar la mayor cantidad de gas local o de Bolivia hacia el segmento residencial. El criterio, en ese escenario, sería comprar el mínimo posible de cargamentos de LNG.

Si, en cambio, el precio del gas se desinfla por debajo de los u$s 20 y el precio del Brent sigue por arriba de los u$s 70, la ecuación cambiaría y sería más conveniente comprar LNG y menos gasoil. Al tanto de esa opción, que hoy se presenta lejana por los altos precios del gas en Europa y Asia, IEASA evalúa extender el plazo de estadía del barco regasificador de Bahía Blanca. Este año el buque Examplar estuvo amarrado en el muelle de Mega por tres meses, del 1 de junio al 30 de septiembre. Si el precio del LNG desciende abruptamente, ese plazo podría extenderse a cuatro o cinco meses.

«Es una decisión que habrá que tomar, a más tardar, a fines de enero. Hay que trazar escenarios, asignar probabilidades y elegir un mix de combustibles importados. Es una decisión compleja porque en un contexto tan volátil el riesgo es grande, y más para un gobierno tan ralentizado, con un liderazgo pauperizado como este», analizó el gerente comercial de una petrolera.

«En cualquier caso, no será fácil conseguir los dólares para bancar el ritmo de importación de energía del próximo invierno», agregó.

Piso creciente

Lo que está claro es que los subsidios se incrementarán el año que viene. Las proyecciones más conservadores estiman que rondarán los u$s 12.000 millones, el doble que en 2020, cuando totalizaron unos u$s 6.000 millones. Las más negativas prevén que podrían superar los u$s 15.000 millones. Por ejemplo, Julián Rojo y Alejandro Eintoss, especialistas del Instituto Argentino de la Energía General Mosconi, presentaron un informe en el que ponderan que, si no hay incrementos en las tarifas de gas y electricidad, las transferencias al sector energético podrían superar los u$s 15.000 millones. «En un panorama sin aumentos de tarifas, y sin acuerdo con el Fondo, los subsidios se dispararían a u$s 15.600 millones.

En este marco, el sector eléctrico demandaría casi u$s 9.000 millones; IEASA, u$s 3.100 millones, y el Plan GAS, por efecto de la inflación sobre el precio que paga la demanda, terminaría en u$s 2.600 millones», detallaron.

Todo dependerá de la decisión que tome el gobierno. En un escenario más previsible, con un gobierno cohesionado en el plano interno y con mecanismos de ejercicio de poder más claros, sería más sencillo trazar un pronóstico. No hay mucho tiempo. Las tarifas de electricidad en el AMBA deberían aumentar el 1 de febrero (en el interior, cada provincia tiene potestad para fijar su propio esquema de subas). Las de gas natural deberían actualizarse un mes más tarde. Pero pese a la proximidad de las fechas, aún no hay ninguna certeza que permita divisar qué camino tomará el gobierno. Cualquier alternativa para contener la expansión de subsidios implica forzar los límites del ideario kirchnerista, que siempre se caracterizó por la dificultad a la hora de discutir qué hacer con las tarifas. Esta vez, el contexto tiene ribetes que complejizan aún más esa cuenta. La economista Marina Dal Poggeto, directora del estudio Eco Go,

lo pone en cifras. En su opinión, para evitar que los subsidios energéticos sigan en alza durante 2022, las tarifas tendrían que aumentar significativamente, por encima de la inflación, en la banda del 70%, al menos para algunos segmentos. Parece una consigna imposible de digerir para el Instituto Patria y el universo político que se referencia en la vicepresidenta Cristina Kirchner.

Al margen de esa discusión, que se centra en lo fiscal, la cuestión más apremiante se ubica en el plano cambiario y está vinculada a saber cuánto costarán efectivamente las importaciones de gas natural durante el año que viene a raíz de la disparada del precio del LNG. Un importe cercano a los u$s 20 por millón de BTU pondrá a prueba a la conducción del BCRA, que encabeza Miguel Pesce, en la necesidad de mitigar el riesgo sistémico que podría representar para la economía argentina la abrupta salida de divisas por la factura energética durante el próximo invierno. ×