Pablo Besmedrisnik, director de Invenómica

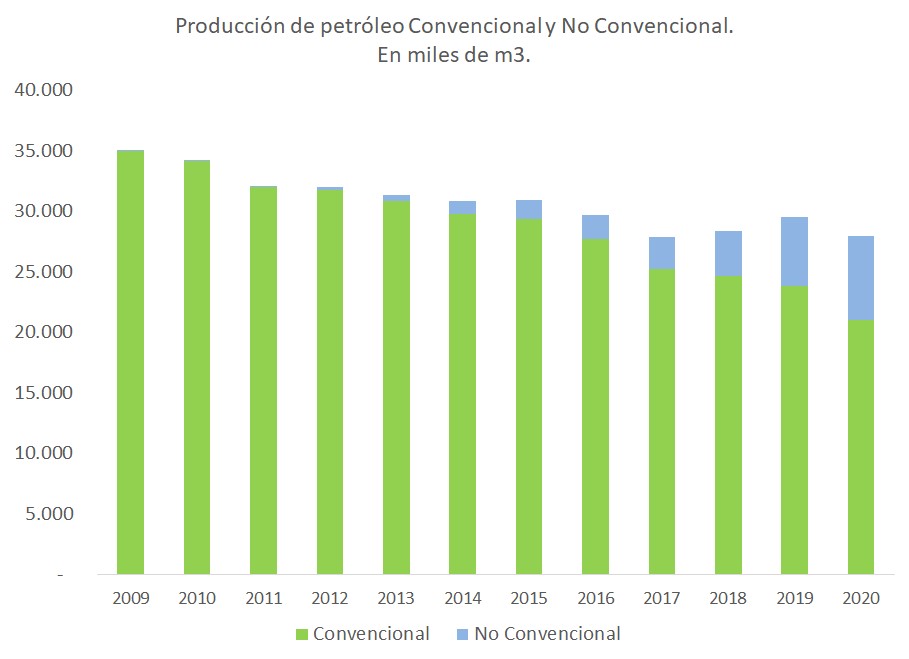

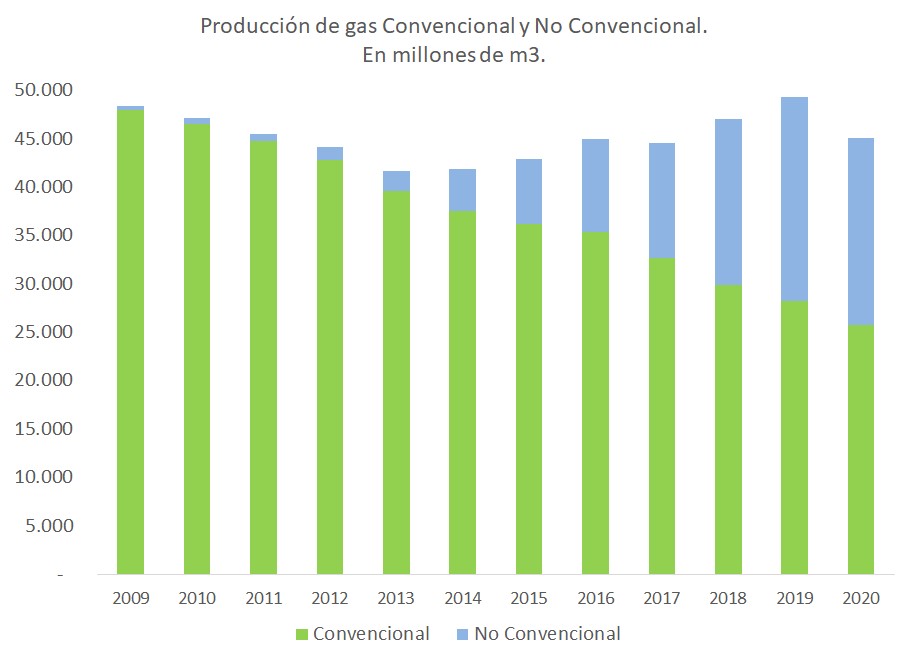

Vaca Muerta fue un éxito relativo: se mejoraron los niveles de eficiencia (reducción del 67% en los costos directos de extracción en 8 años) y se incorporaron 19 mil millones de m3 de gas y casi 7 millones de m3 de petróleo anuales. Sin embargo, la mayor producción de no convencional no pudo compensar el declive del convencional, y la oferta total se redujo. Y, fundamentalmente, los resultados no son proporcionales a la magnitud de la riqueza ni a las expectativas cifradas.

Si bien hay limitaciones propias del sector, por el tamaño de la demanda local la principal fuente de crecimiento de Vaca Muerta será la exportación. Y es allí donde aparece la gran restricción: la macroeconomía argentina.

No hay exportación de hidrocarburos sin infraestructura. Y no hay infraestructura sin horizontes largos de inversión y acceso fluido al financiamiento de largo plazo.

La explotación de los recursos no convencionales requiere de planes que circunvalen la incertidumbre macroeconómica. Los privados y el sector público deberían acordar esquemas operativos y de financiamiento que desacoplen a Vaca Muerta del riesgo argentino.

Inversión y eficiencia

Las inversiones en recursos hidrocarburíferos no convencionales de la Argentina fue exitosa durante los últimos 10 años. Se avanzó en la curva de aprendizaje, con su correlato inmediato en la mayor eficiencia industrial, se incorporaron tecnologías disruptivas y necesarias para un desarrollo totalmente distinto y mucho más capital intensivo que la modalidad convencional. Pocos sectores innovaron, avanzaron y cambiaron tan dramáticamente su función de producción en la Argentina del siglo XXI, y los resultados fueron impresionantes.

El sector petrolero fue alcanzando estándares de eficiencia productiva y de costos que en general siempre había desdeñado. El resultado positivo es concreto y se pone de manifiesto en la reducción de los costos unitarios y en los volúmenes producidos.

Entre 2012 y 2020, el costo directo de extracción de petróleo no convencional medido en dólares por barril (“lifting cost”) se redujo un 67% y el costo de desarrollo (la inversión necesaria por barril) se contrajo un 85%, describiendo a las claras el impacto de la tecnología y la maduración que experimentó el sector. Se incorporaron a la matriz energética 19 mil millones de m3 de gas y casi 7 millones de m3 de petróleo no convencionales. Mientras que en 2010 la producción no convencional era casi inexistente, en 2020 representó un 43% del gas total y la cuarta parte del petróleo total.

Pero el éxito fue relativo. La producción no convencional desplazó a la convencional, aunque fue insuficiente para que la producción total creciera. Es decir, la mayor producción de no convencional no alcanzó a compensar el declive del convencional, y la oferta agregada se redujo.

Sin embargo, no se puede hablar de éxito y ni siquiera de éxito relativo cuando se analizan los resultados vis à vis los recursos abundantes existentes y las expectativas que se habían generado. Diez años después de sus albores, la producción de no convencional no es proporcional a la relevancia del recurso en el contexto mundial: la Argentina es la segunda reserva mundial de shale gas y la cuarta de shale oil. Por otro lado, lejos está hoy de constituirse en un gran actor exportador y pelearle alguna posición al agro.

Hay limitaciones concretas para un desarrollo completo de Vaca Muerta a la medida de la riqueza de sus recursos y de las expectativas.

Problema macroeconómico

Varias cuestiones están asociadas a problemáticas específicas, como la frágil situación financiera de YPF, el principal jugador en petróleo (46% del mercado) y gas (27%), la alta concentración entre los operadores, o discusiones alrededor de la presión fiscal y los esquemas laborales. No obstante, las principales limitaciones no parecen estar conectadas muy íntimamente con la realidad intrínseca del sector ni a sus variables microeconómicas, sino a elementos exógenos.

El tamaño y las características del mercado interno constituyen una restricción fuerte. La demanda local de gas y petróleo es insuficiente para empujar con fuerza un desarrollo total del sector. Se pueden realizar esfuerzos ingentes para masificar el gas natural, o transformar los recursos en insumos petroquímicos, pero la realidad indica que no serán suficientes para sostener una demanda creciente y persistente en el tiempo. Esta realidad es más compleja si se le suma la estacionalidad natural que tiene la demanda (especialmente en el caso del gas) y los cambios recurrentes en las regulaciones y en las condiciones de mercado.

El gran obstáculo es el macroeconómico. La conformación de un centro exportador de combustibles y de energía requiere necesariamente de inversiones de infraestructura significativas, del tipo que la Argentina ya no despliega hace mucho tiempo, salvo contadas excepciones que confirman la regla. Son inversiones comparables al oportuno desarrollo de la red ferroviaria y portuaria para apalancaron el complejo agroexportador. No hay exportación de hidrocarburos sin infraestructura. Y no hay infraestructura sin horizontes largos de inversión y acceso fluido al financiamiento de largo plazo.

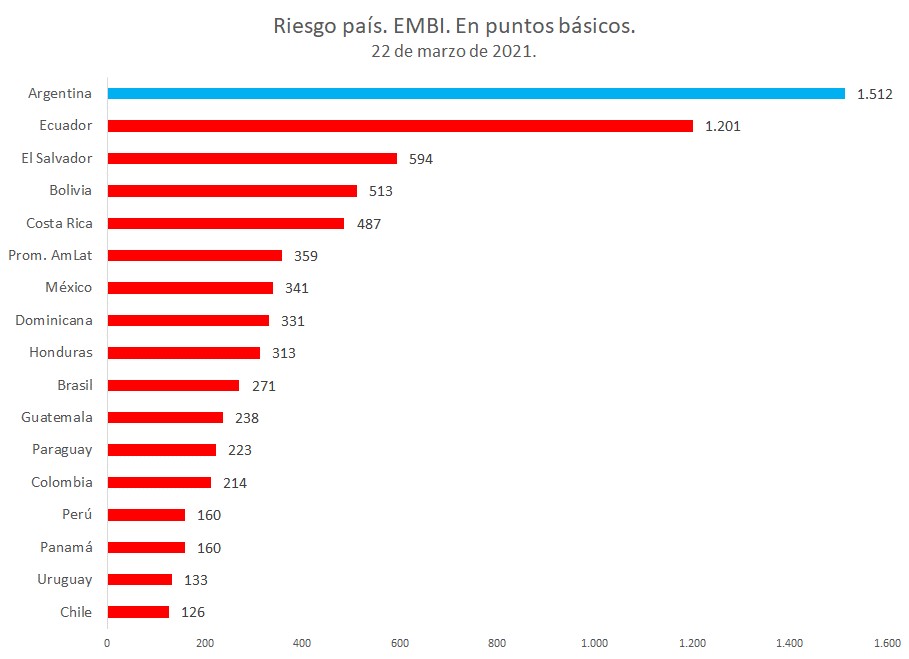

La inestabilidad macroeconómica, la incertidumbre asociada al flujo de divisas, los cambios intempestivos en la política general y energética en particular, y la situación de casi permanente default, hacen inviables la extensión masiva de redes eléctricas y de autopistas, y también de gasoductos, grandes plantas de licuefacción y nuevos puertos. Es decir, las condiciones macroeconómicas afectan al desarrollo de la infraestructura de la economía argentina en su totalidad, y también al sector hidrocarburífero. El férreo control de cambios y el altísimo nivel del riesgo país son elementos que le dan nitidez al a descripción de precariedad macroeconómica.

Es doloroso que la Argentina no sea capaz de desarrollar su infraestructura exportadora, cuando las condiciones de liquidez internacional son excepcionalmente propicias. Puede sonar antipático y hasta fantasioso, pero si los recursos de Vaca Muerta en lugar de estar depositados en el centro sur de la República Argentina estarían instalados en países con estabilidad macroeconómica y acceso al financiamiento internacional, estarían quizás plenamente desarrollados. Para ir al extremo, ¿alguien se imagina el tamaño del flujo exportador de países como Chile o Uruguay si tuvieran la gracia de ostentar semejante recurso entre sus activos?

No parece ser muy esperanzador supeditar el desarrollo del sector gas y petróleo no convencional a que la Argentina alcance estabilidad macroeconómica y normalice su status en el contexto financiero internacional. La espera podría ser muy larga, y eventuales y probables cambios en la matriz energética mundial podrían finalmente inutilizar para siempre la riqueza actual. El desarrollo pleno de Vaca Muerta, lamentablemente, no puede esperar a la macro argentina.

La inversión en la fractura y perforación en baja escala es posible porque elude medianamente los vaivenes macroeconómicos: recupera buena parte de la inversión en un mismo mandato presidencial. No sucede los mismo con la infraestructura necesaria para la exportación, que implica invertir durante más de tres años y recoger los frutos en quince.

El aprovechamiento de la oportunidad que representan los recursos no convencionales requiere de la instrumentación de planes que circunvalen la incertidumbre macroeconómica y apuntalados en la demanda externa, para desplegar un esfuerzo inversor en infraestructura. Para ello, los actores privados y el mismo sector público deberían proponer esquemas operativos y de financiamiento que desacoplen a Vaca Muerta del riesgo argentino.