La producción de biocombustibles en nuestro país experimentó un sensible dinamismo a lo largo de la última década, tras la implementación del Régimen de Regulación y Promoción para la Producción y Uso Sustentables de Biocombustibles instaurado a través de la Ley N° 26.093 en el año 2006.

Sin embargo, los objetivos perseguidos por el régimen promocional en términos de lograr un abaratamiento de los combustibles en el mercado local y mejorar el déficit externo de la economía argentina estuvieron lejos de verificarse.

¿Por qué?

- En primer lugar, desde el inicio del corte obligatorio en 2010, el costo de los biocombustibles ha resultado sistemáticamente más elevado que el de los combustibles fósiles. En efecto, a lo largo de la última década tanto el precio del biodiesel como del etanol se han situado por encima de los valores del gasoil y la nafta puros a salida de refinería (es decir, deduciendo el costo del biocombustible). De este modo, desde la implementación del régimen de promoción, la utilización de bios ha derivado en un mayor costo de los combustibles en surtidor para los consumidores.

- Ese sobrecosto fue parcialmente compensado a través de la exención del Impuesto a los Combustibles Líquidos (ICL) a los biocombustibles, proceso que derivó en una merma en los ingresos fiscales tanto del Estado Nacional como de las provincias, ya que se trata de un impuesto coparticipable.

- Al mismo tiempo, la reducción de ingresos fiscales fue aún mayor por el hecho de que para la elaboración de los biocombustibles se utilizan, por lo general, insumos que conforman la canasta exportadora argentina y cuya venta al exterior tributa derechos de exportación. Es decir, que la elaboración de biocombustibles ha significado que se dejaran de exportar productos por los cuales el Estado Nacional hubiera percibido ingresos fiscales. Cabe señalar que, si bien el biodiesel exportado también tributa derechos de exportación, su alícuota es sensiblemente inferior a la verificada para el aceite de soja.

Estos dos efectos combinados —exención de los impuestos sobre los combustibles y menor recaudación por retenciones a las exportaciones— han determinado que el saldo fiscal derivado de la producción de biocombustibles en el país haya sido deficitario a lo largo de la vigencia del régimen promocional.

- En números, el costo fiscal acumulado asociado a la elaboración de biocombustibles se ubicó en torno a los US$ 6.000 millones, de los cuales la mayor proporción lo explica la producción de biodiesel.

Balanza comercial

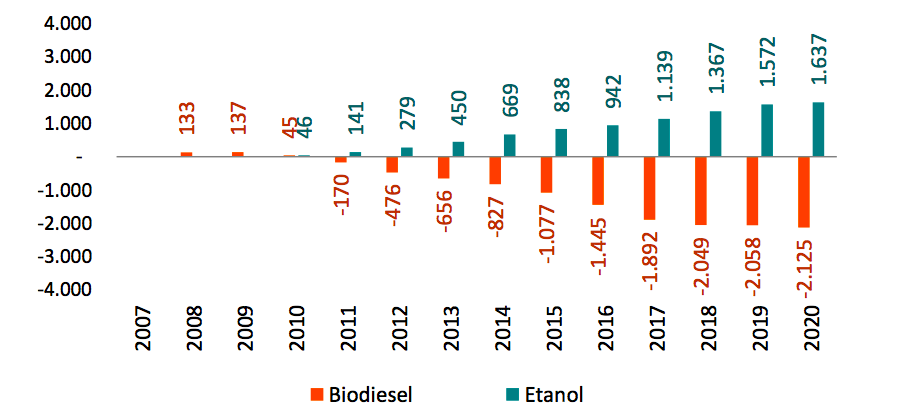

La utilización de insumos —para la producción de biocombustibles— que normalmente se destinarían a la exportación también tuvo un impacto significativo en la balanza comercial argentina, aun cuando el corte obligatorio permitió sustituir importaciones de gasoil y de nafta.

Ese saldo se explica porque el precio en el mercado internacional del aceite de soja que se deja de exportar ha resultado siempre superior al del gasoil que se reemplaza en el mercado interno. Además, para la producción destinada a la exportación, durante muchos períodos el valor del insumo se situó incluso por encima del precio del biodiesel exportado.

- En el caso del etanol, en cambio, el corte obligatorio ha permitido un ahorro de divisas de US$ 1.600 millones en el mismo período.

Impacto dispar

El principal aporte en este sentido deriva de la elaboración de etanol a base de caña de azúcar, que explica cerca del 90% del superávit total del etanol. Dado que en su producción no se consumen insumos exportables significativos, su utilización ha permitido un ahorro de divisas relevante para la economía argentina.

En el etanol en base a maíz, el resultado neto también ha resultado positivo, aunque muy inferior al registrado para la caña de azúcar debido a que en su elaboración se debe dejar de exportar maíz.

- Por lo tanto, al analizar el régimen de promoción no resulta conveniente evaluar los biocombustibles en su conjunto, ya que el efecto externo que generan es significativamente distinto.

El impacto macroeconómico del biodiesel ha sido desfavorable debido a su efecto en el mercado de divisas, mientras que el corte con etanol, en particular elaborado a partir de caña de azúcar, ha resultado beneficioso en términos externos.

Saldo externo acumulado de los biocombustibles, 2007-2020(*). (en millones de US$)

(*) Nota: El año 2020 incluye el período enero – septiembre.

Fuente: elaboración propia en base a Secretaría de Energía e INDEC.

Cambio de escenario

La vigencia del régimen promocional de biocombustibles vence en mayo del próximo año y, si bien la Cámara de Senadores de la Nación otorgó media sanción para prorrogarlo hasta 2024, el proyecto aún no ha sido tratado en la Cámara de Diputados.

La prórroga debería ser acompañada por una evaluación exhaustiva de los efectos que tuvo tanto a nivel macroeconómico como sobre el sector energético a lo largo de la última década y media. Lo primero a señalar es que la instauración del esquema promocional se produjo en un contexto sustancialmente distinto al actual. En ese momento, se asistía a un sensible declino de la producción local de petróleo y gas producto, entre otras causas, del agotamiento de los yacimientos convencionales, mientras que a nivel internacional se verificaban elevados niveles de precios de los hidrocarburos.

A raíz de eso, se esperaba que:

- el corte con biocombustibles permitiría reducir la dependencia de los combustibles fósiles,

- disminuir las importaciones de combustibles líquidos y

- abaratar los precios de las naftas y el gasoil en el mercado local.

Sin embargo, ese contexto se modificó de manera abrupta a lo largo de los últimos años como resultado de la disminución del valor del petróleo en el mercado internacional y del desarrollo de la producción no convencional de hidrocarburos.

Media sanción

Los recursos no convencionales existentes en nuestro país son suficientes para abastecer el consumo local de crudo por casi un siglo y, en el caso del gas natural, por un período aún mayor. Por lo tanto, nos encontramos en un contexto radicalmente diferente al vigente al momento de promulgación de la Ley de Biocombustibles hace 15 años.

En definitiva, la vigencia del régimen promocional ha sido determinante para expandir la producción y el consumo de biocombustibles en el país. Pero dados sus impactos económicos, su prórroga debería evaluarse con extremado detenimiento, más aún en un contexto de abaratamiento progresivo de los combustibles fósiles respecto a los productos agrícolas.

A su vez, el mantenimiento de los actuales niveles de corte requeriría de una mayor eficiencia en la producción de biocombustibles a fin de reducir costos sobre los consumidores y las cuentas públicas. Mientras que se debería priorizar la utilización de etanol dado su impacto favorable sobre el sector externo.

¿Mejora medioambiental?

Por último, por lo general se asocia la utilización de biocombustibles con una mejora a nivel medioambiental, dado que su utilización permite reducir la emisión de gases de efecto invernadero. Sin embargo, de acuerdo a las estimaciones oficiales, si bien el uso de biocombustibles permite cierta reducción de emisiones en relación a los combustibles fósiles, su contribución total resulta muy acotada, dado que en los niveles de corte actuales implica un ahorro de solo el 1,2% sobre las emisiones totales del país.

Por lo tanto, la discusión acerca de la prórroga o no del régimen promocional no se puede sustentar en el aspecto medioambiental. Más aún, en un contexto en donde las emisiones de gases de efecto invernadero de Argentina se ubican un 25% por debajo del valor comprometido para el año 2030, producto de una matriz energética “limpia” en términos internacionales, dada la elevada incidencia del gas natural.

Es más, a nivel internacional se espera una retracción en la utilización de biocombustibles para la próxima década -en particular, del biodiesel-, como resultado del redireccionamiento de las políticas que fomentaron su uso.

La proliferación de vehículos eléctricos e híbridos, con mayor reducción de emisión de gases de efecto invernadero, el impacto que tiene la producción de biocombustibles sobre el medio ambiente (producto de la actividad agrícola) y la competencia por el uso del suelo con la producción de alimentos, determinó un redireccionamiento de las políticas de incentivo a la producción de biodiesel en los países desarrollados durante los últimos años.

2 Responses

Sería bueno que expliquen primero quien le paga el sueldo a Nicolás Arceo, solo para entender el Lobie a quien responde este señor.

Los biocombustibles están exentos de impuestos por el impacto positivo en el medio ambiente, esto es así en todo el mundo.

De lo contrario estaríamos subsidiando aún más a los combustibles fósiles.

Para comparar biocombustibles con fósiles tendríamos que ponerle un costo de reposición a estos últimos y un costo por emisión de carbono real al daño provocado, esto haría inviable la extracción de petróleo en la argentina.

Lo curioso de este grupo de lobistas es el constante ataque con argumentos falsamente presentados y presentando una realidad paralela al resto del mundo! Y nunca nos ha ido bien yendo a contramano del planeta, por una vez habría que copiar lo que funciona en países limítrofes para no ir tan lejos!

Coincido con Federico. Antes de escribir notas tendenciosas (casi graciosas como esta), deberían expresar una «Declaración de Interes» así ponen bien claramente de manifiesto su objetivo. Argentina es el unico país del mundo que compara (insistentemente) precios de renovables con no renovables contaminantes. Si la humanidad pensará así como nosotros, ¿que futuro tendrán las generaciones venideras ?