La demanda de Gas Natural Licuado (GNL) en el mundo aumentará hasta los 695 millones de toneladas anuales (MTPA) para 2050, lo que representa un salto de un 65% respecto al consumo de 2025, que fue de 422 MTPA. El número se desprende del cálculo medio entre la proyección más ambiciosa de 780 MTPA y la más cauta de 610 MTPA que detalla el informe “LNG Outlook 2026” publicado este martes por la compañía Shell.

En el informe, Shell – uno de los grandes jugadores del comercio global de GNL, que el año pasado fue el responsable del 16% del suministro mundial– resalta que la demanda aumentará “a medida que los países sigan priorizando la seguridad energética flexible y fiable que ofrecen el gas y el GNL”.

La compañía destaca que este año se esperaba un fuerte crecimiento de la demanda mundial de gas natural licuado en comparación con 2025, pero “las graves interrupciones en el transporte marítimo a través del Estrecho de Ormuz paralizaron alrededor de una quinta parte del suministro mensual mundial de GNL desde que comenzó el conflicto, que provocó un aumento del precio y un impacto negativo en los países asiáticos”.

“La puesta en marcha de nuevas plantas de licuefacción en Norteamérica, la mejora del rendimiento de las existentes y la menor importación de GNL desde Asia compensaron parcialmente el impacto de la reducción de la oferta desde Medio Oriente”, detalla Shell. Y añade que en 2026 el comercio del GNL podría ser similar al del año pasado “si el transporte marítimo a través del Estrecho de Ormuz se normaliza este verano, antes de retomar el crecimiento en 2027”.

El GNL para 2030: las perspectivas del mercado y el rol de Asia

Además, Shell anticipa que para 2030 se espera que ingresen al mercado 180 MTPA más de GNL que mejorarán la disponibilidad y la asequibilidad del gas. El ingreso de los nuevos volúmenes dependerá de la disponibilidad de infraestructura en los países importadores, incluida la capacidad de regasificación y la conectividad de los gasoductos, especialmente en el sur y sureste de Asia, advierte el informe.

Según las proyecciones de Shell, el sur del continente asiático representará alrededor de un 40% de las importaciones mundiales de GNL para 2050, que impactará en una reducción en el alto consumo de carbón que tienen los países de esta región.

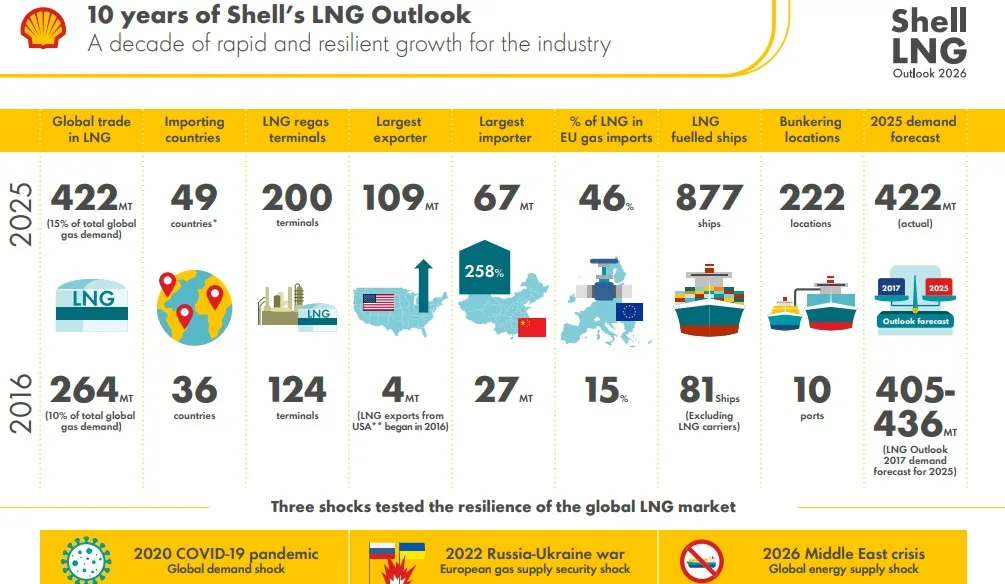

China es el principal importador de GNL del mundo. En la última década el gigante asiático aumentó un 258% la demanda al pasar de importar 27 MTPA en 2016 a 67 MTPA en 2025. En el mismo período, Estados Unidos se consagró en el primer puesto del ranking de países exportadores, ya que pasó de vender 4 MTPA a 109 MTPA en 10 años.

El GNL en el mercado energético europeo se convirtió en una fuente de energía determinante. En efecto, en 10 años el GNL pasó de representar un 15% de las importaciones de gas de Europa a cubrir un 43% en 2025.

Todo indica que en el futuro Europa seguirá aumentando su demanda, ya que el GNL es clave para equilibrar las energías renovables intermitentes. Por este motivo, en los últimos 10 años las terminales de regasificación pasaron de 124 a 200 en todo el mundo y los países importadores saltaron de 36 a 49.

En mercados asiáticos más maduros como Japón, los centros de datos y nuevas tecnologías están surgiendo como una nueva fuente de demanda energética que está siendo abastecida con mayor importación de GNL.

Barcos: Demanda emergente de GNL

Al mismo tiempo, hay otros segmentos emergentes de demanda de GNL en el mundo que también están creciendo rápidamente. Según las proyecciones del informe de Shell, el suministro de GNL a barcos se multiplicará por siete, alcanzando una demanda de 27 MTPA en 2035, una cantidad superior a la importada por India en 2025.

Los barcos impulsados mediante GNL pasaron en 10 años de 81 a un total de 877 buques en 2025 y los lugares de abastecimiento para este combustible durante ese mismo período crecieron de 10 a 222 en todo el mundo.

“Para satisfacer la creciente demanda, será necesaria una importante inversión adicional en nuevas plantas de licuefacción de GNL durante las décadas de 2030 y 2040, con una necesidad de suministro adicional de alrededor de 200 MTPA, además de los proyectos que ya están en construcción”, remarca el informe de Shell.

Un mercado más resiliente

Shell subraya que en la última década el comercio de GNL en el mundo superó tres crisis que lo pusieron a prueba:

- La histórica caída de la demanda desatada por la pandemia del Covid-19 de 2020;

- La guerra entre Rusia y Ucrania de 2022, que provocó una situación crítica en el abastecimiento en Europa; y

- La guerra en Medio Oriente de este año, que generó una caída en la oferta mundial.

“Si bien los precios al contado del GNL en Asia aumentaron a más de 20 dólares por millón de unidades térmicas británicas (US$/MMBTU) en el punto álgido de la crisis de Oriente Medio, se mantuvieron significativamente más bajos que en 2022, cuando se interrumpieron los suministros de gas tras la invasión rusa de Ucrania, lo que refleja la mayor resiliencia del mercado del GNL en la actualidad”, destaca Shell.

Dado que los acuerdos de suministro a largo plazo representan alrededor de dos tercios del comercio total de GNL, el informe sostiene que el precio promedio que los compradores pagaron por el GNL en mayo de este año fue de entre 11 y 12 US$/MMBTU, en comparación con los 7 a 11 US$/MMBTU de enero, antes de que comenzara el conflicto.

Cederic Cremers, presidente de Gas Integrado de Shell, declaró que “el conflicto en Medio Oriente generó una conmoción sistémica con repercusiones en todos los sectores de la economía, pero la industria del GNL demostró ser resiliente y capaz de adaptarse a las cambiantes condiciones del mercado. Si bien se necesita mayor inversión en infraestructura, las perspectivas a largo plazo siguen siendo sólidas y el GNL continuará siendo un factor estabilizador en el sistema energético mundial”.