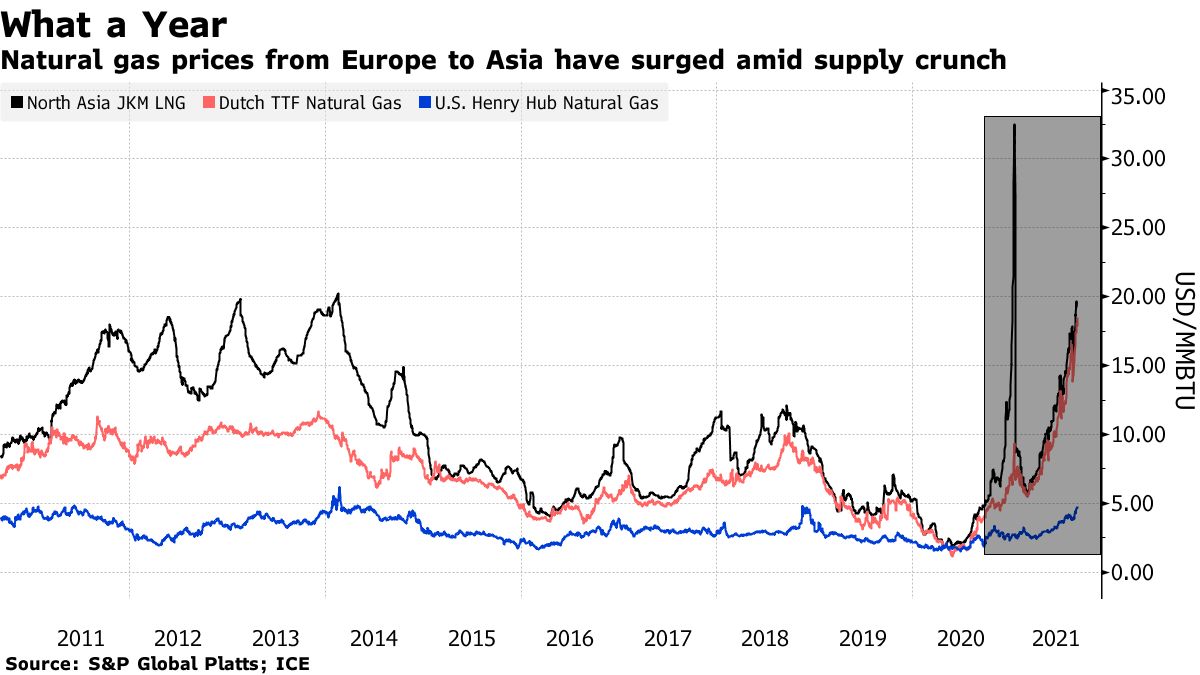

El precio del gas natural licuado (LNG, según su sigla en inglés) comenzó a dispararse a nivel global. La cotización en el Japan Korea Market (JKM), referencia del mercado asiático, y en el Dutch TTF, punto de comercio virtual de gas natural en Países Bajos, alcanzó la semana pasada los US$ 20 por millón de BTU y en el mercado prevén que la escalada continúe. Este aumento impactará en las licitaciones que deba realizar la empresa estatal IEASA (ex Enarsa) con el objetivo de asegurar LNG para el pico del próximo invierno.

En la Secretaría de Energía vienen evaluando desde hace varios meses convocar a una tercera ronda del Plan Gas Ar para ampliar la base contractualizada de gas local en firme y así reducir lo más posible la importación. Sin embargo, las mismas diferencias internas que el año pasado llevaron a la demora en la implementación del programa (iba a lanzarse en septiembre de 2020 y finalmente se oficializó en diciembre) impidieron concretar ese llamado. De extenderse en el tiempo, la indefinición oficial se traducirá en un costo sustancialmente mayor de las importaciones.

La suba del precio internacional

El costo de la energía está aumentando a nivel internacional a medida que la crisis del coronavirus va quedando atrás. La cotización del Brent pasó de 58,80 dólares por barril a fin del año pasado a un pico de 77 dólares a comienzos de julio, para luego estabilizarse en torno a los 70 dólares. Lo mismo podría ocurrir con el gas que comenzó a subir a inicios del verano del hemisferio norte luego de haber tocado fondo en 2020.

La agencia Bloomberg informó el sábado que hay preocupación en Europa por el precio del gas natural ya que Rusia, el mayor proveedor del continente, está limitando las exportaciones por varios motivos, entre los que sobresalen el aumento de la demanda interna, interrupciones en la producción y el acuerdo para transportar menos combustible a través de Ucrania.

Esa restricción no solo afecta al Viejo Continente. Al ver limitado el abastecimiento por parte de Rusia, los países de Europa se ven forzados a incrementar la demanda de LNG y esa mayor competencia también impacta en la cotización que refleja el índice asiático JKM.

A su vez, la suba del precio del LNG golpea en el mercado interno estadounidense al estimular mayores exportaciones del combustible refrigerado. Bloomberg informó que los precios del gas natural en el mercado de futuros de Nueva York subieron un 80% este año, su nivel más alto desde 2018, aunque todavía son mucho más bajos que en los otros puntos de referencia mundiales.

El impacto en Argentina

Si este escenario internacional no se modifica sustancialmente, es impensable que IEASA pueda conseguir en las licitaciones de comienzos del año próximo LNG a US$ 6,5 por millón de BTU como hizo en marzo de este año, precio que luego fue subiendo paulatinamente a medida que se acercaba el invierno.

En el mercado estiman que el año próximo se partiría de un piso de al menos US$ 10 por millón de BTU, lo que significará un crecimiento sustancial del costo de las importaciones de energía.

En la Secretaría de Energía son conscientes de esta situación y para tratar de minimizar el impacto vienen proponiendo desde hace varios meses lanzar una tercera ronda del Plan Gas Ar para ampliar la base contractualizada que se acordó en diciembre.

En aquel momento el gobierno subastó una base de 70 millones de metros cúbicos diarios de gas (MMm3/d) y terminó consiguiendo 67,850 MMm3/d. Pero hoy la realidad es diferente. Varias empresas —como YPF, Pampa, Tecpetrol y Pluspetrol— obtuvieron mejores resultados de los que preveían en el desarrollo de gas de Vaca Muerta y existe oferta disponible en el sistema. De hecho, la semana pasada el gobierno autorizó la reapertura de las exportaciones de gas hacia Chile porque la capacidad de transporte de gas desde Neuquén hacia Buenos Aires estaba a punto de saturarse.

Frente a ese contexto, allegados a Energía señalaron existe una oportunidad concreta subir esa base contractualizada en firme del Plan Gas Ar al menos hasta los 72 MMm3/día para aprovechar ese gas adicional. “Se está evaluando desde hace semanas la posibilidad de lanzar un concurso para contractualizar en la base entre 4 y 5 MMm3/día de gas más”, explicaron.

Las petroleras están a la espera de una resolución sobre el tema, pero por ahora no ha habido novedades. Al igual que ocurrió el año pasado con el lanzamiento del Plan Gas, la demora obedece a las internas políticas entre distintas facciones del gobierno. Si bien cerca del secretario de Energía, Darío Martínez, creen que una tercera ronda del Plan Gas es conveniente, en el Enargas plantean reparos frente a esa estrategia y la definición se ha ido postergando.

La posición entre los productores tampoco es del todo homogénea. Desde una de las mayores productoras señalaron a EconoJournal que “no hay una necesidad manifiesta de lanzar una nueva ronda porque el sistema de transporte desde Neuquén está casi saturado. Es más, hay empresas a las que les rebotó la inyección por falta de transporte. Por eso, quizás lo mejor sea seguir operando de esta manera y que si existe una oferta adicional se negocie en el mercado spot”.

En cambio, desde otra empresa con base en Neuquén justificaron la decisión de lanzar una nueva ronda con estas palabras. “Hoy existe cierto volumen adicional de gas en Neuquén porque algunas empresas como YPF, Pampa y Tecpetrol están inyectando más gas del que se habían comprometido ya que tuvieron mejores resultados en la actividad (perforación). Pero no sabemos qué va a pasar el año que viene”. «Para las productoras es mejor contractualizar la mayor oferta de gas posible. De esa manera, hay más certezas para realizar inversiones y si luego existen saldos excedentes de gas se pueden exportar contraestacionalmente con transporte en firme hacia Chile y, de esa manera, ir recuperando ese mercado”, concluyó.