El amesetamiento del precio del petróleo por debajo de los 70 dólares con una tendencia a la baja desde principios de abril —el Brent cerró este martes en la banda de US$ 69— es, en realidad, el emergente de un fenómeno multicausal que eleva la vara de dificultad en la agenda de desarrollo de Vaca Muerta. Eso no quiere decir que exista un cambio en la tendencia expansionista del sector energético, que en el primer semestre anotó un superávit comercial de US$ 3761 millones, el más alto en 35 años, en buena medida a partir de un salto de la producción de petróleo en Neuquén, que en junio alcanzó el récord histórico de 493.862 barriles diarios (bbl/d), pero sí una mayor complejidad que lleva a que las grandes petroleras estén enfocadas puertas adentro de la industria para defender los márgenes de rentabilidad del negocio.

La escasez de financiamiento para las petroleras con activos en la Argentina es un segundo elemento que obliga a las empresas a seleccionar quirúrgicamente a qué proyectos asignar capital frente a la imposibilidad de invertir en simultáneo en obras de infraestructura —como plantas de tratamiento de crudo que se necesitan al norte de Neuquén para poner en producción nuevos yacimientos no convencionales— y, al mismo tiempo, mantener el ritmo de perforación registrado en el primer trimestre, cuando el precio del barril promediaba los 75 dólares.

El encarecimiento de los costos en dólares por la apreciación cambiaria de 2024 es el tercer eje de una ecuación desafiante. Hoy en día la mayoría de las empresas operadoras está embarcada en planes de eficientización de sus operaciones y renegociación con proveedores de servicios para mantener bajo control los costos de desarrollo en Vaca Muerta.

El resultante de ese combo triangular de precios más bajos, falta de crédito y costos más altos erosionó el flujo de caja de las petroleras. Algunas registraron un cash flow negativo en el segundo trimestre y apuestan por recomponer su balance de caja hacia el último trimestre de 2025.

Equipos de perforación

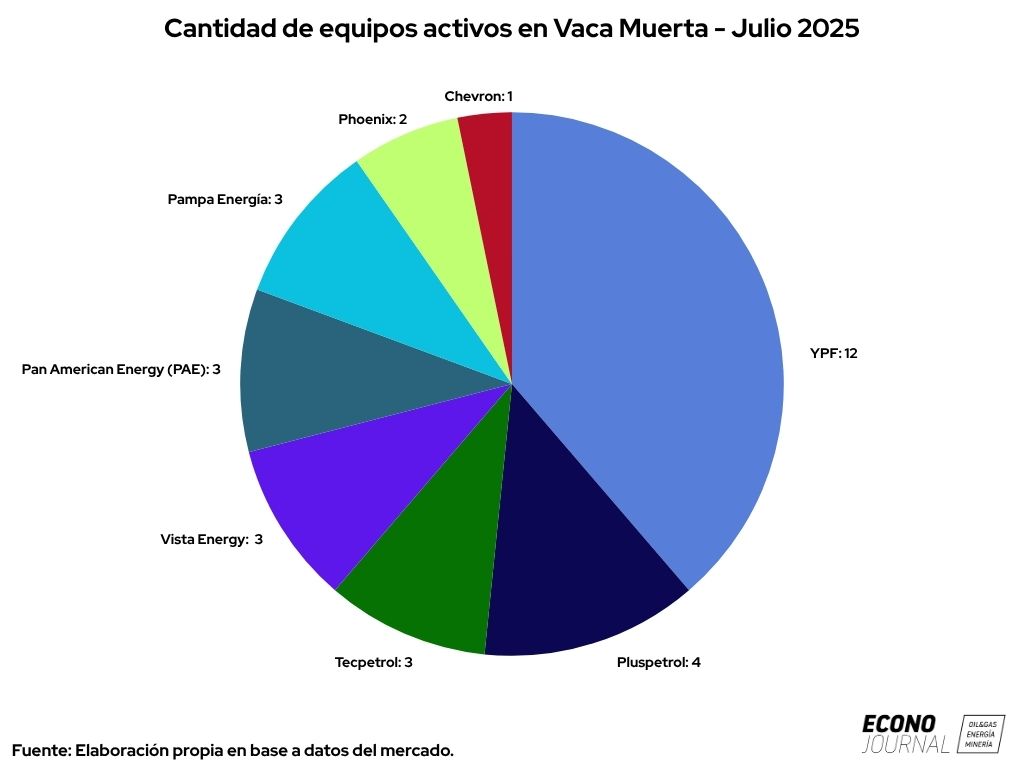

Un indicador cuantitativo de esa corrección en los márgenes del negocio es la cantidad de equipos de perforación activos en la cuenca Neuquina. En julio el número de unidades de drilling en Vaca Muerta se redujo a 31 equipos (rigs), tres menos que en abril pasado (34), según un relevamiento realizado por EconoJournal entre empresas petroleras y de servicios. El stock de pozos perforados pero no completados (DUC’s, drilling but uncompleted wells) en Vaca Muerta también se achicó por esa merma de la actividad.

YPF, el mayor jugador del mercado no convencional con 12 perforadores activos, Pluspetrol y Phoenix Oil&Gas fueron las únicas tres empresas que elevaron la cantidad de equipos activos en los últimos tres meses. Otras empresas, en cambio, redujeron su nivel de perforación de que la volatilidad de precios se disipe y puedan contar con mayor previsibilidad hacia adelante en materia de costos y financiamiento.

La ralentización de la perforación y completación de pozos registrada en junio y julio no debe leerse, sin embargo, en clave unilateral. Si el precio del barril vuelve a estacionarse en la franja de 70-75 dólares, como en el primer trimestre, y la depreciación del tipo de cambio que se registró en las últimas semanas se acentúa es posible que el nivel de actividad reaccione hacia el alza en el último cuatrimestre del año.

Mirada optimista

En esa clave, Mariano De la Riestra, socio-gerente de Tecnopatagonia, proyectó que “este año habrá un 20% más de pozos en Vaca Muerta, producto de la cantidad de metros navegados horizontalmente en la formación”.

El ejecutivo de Tecnopatagonia explicó que en 2024 se llevaron a cabo 17.976 etapas de fractura en la formación no convencional, en tanto que proyectó que «este año se van a realizar más de 21.000”.

“En 2023 se perforaban pozos de 2300 metros de rama horizontal. En 2024 estuvimos arriba de los 3000 y este año llegamos a pozos de 5.500 metros (en un área de YPF y CGC emplazada en el bloque Aguada del Chañar). Esos son los pequeños hitos que demuestran cómo las compañías buscan la eficiencia en sus campos. Vaca Muerta sigue creciendo año a año, por eso es importante seguir los análisis anuales, por más que haya bajas algunos meses”, aseveró De la Riestra.

Etapas de fractura

El último informe elaborado por la firma NCS Multistage, que encabeza Luciano Fucello, confirmó que en junio de 2025 hubo una baja del 24% en las fracturas, con respecto al mes de mayo, pasando de 2.598 a 1.968 etapas.

«Depende como se lo mire: interanualmente hay un 15% de incremento de actividad, las perspectivas son buenas y el año que viene serán mejores, pero hay picos de actividad y meses que habrá muy baja actividad”, opinó Fucello, country manager de NCS.

“Lo que pase en el tercer trimestre es clave. La producción de Vaca Muerta estuvo planchada a principios de año porque había bajado la actividad, pero hoy se esta viendo un incremento en el despacho de crudo por el transporte de Oldeval”, concluyó.