El sector energético, con el impulso del petróleo, el gas y la electricidad, cerró un 2025 de gran dinamismo en el mercado de capitales local en busca de un financiamiento históricamente complejo en el país. A través de 80 emisiones de Obligaciones Negociables (ON), un total de 28 empresas captaron US$ 10.571 millones, una cifra que representó casi el 30% del financiamiento corporativo total del año.

De acuerdo al informe de cierre de año que realizó RICSA Sociedad de Bolsa para EconoJournal, este dinamismo se acentuó especialmente hacia el cierre del calendario, cuando 23 de esas colocaciones se concretaron en el último trimestre, sintonizando con el clima de mayor optimismo que ganaron los mercados tras las elecciones de medio término en la Argentina, lo que permitió una baja sustancial en el costo de financiamiento.

Si bien en 2024 el sector había registrado una mayor participación relativa (33,15%), junto con un mayor número de emisiones (100) y una mayor cantidad de empresas emisoras (29), en 2025 se observa un incremento significativo en el monto total colocado, que creció un 15,11% interanual. El total pasó, así, de US$ 9.183 millones en 2024 a US$ 10.571 millones en 2025, lo que evidencia una mayor concentración del financiamiento en emisiones de mayor volumen,

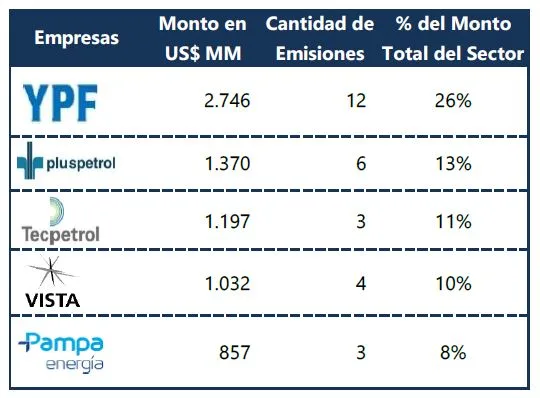

Para dimensionar la importancia, el monto de colocaciones es casi equivalente a las exportaciones de Combustibles y Energía que, de acuerdo al Indec, sumó unos US$ 10.005 millones en los primeros once meses del año. El ranking de emisiones del sector energético en 2025 estuvo encabezado por un grupo de apenas cinco empresas que concentraron una porción significativa del financiamiento a través de Obligaciones Negociables, las cuales en conjunto concentraron aproximadamente un 68% del monto total emitido por compañías del sector.

«El primer lugar en participación en el total de ON emitidas lo ocupa el sector de Servicios Financieros, que representan más del 40% del total de las emisiones, mientras que el sector energético se ubica en segundo lugar. En cuanto al perfil de los emisores, todas las ON del sector energético fueron emitidas por grandes compañías, sin participación de PyMEs durante 2025″, explicó Gustavo Delbon, Gerente de Riesgo, Estructuración y Mercado de Capitales de RICSA Sociedad de Bolsa.

El aporte del Mercado de Capitales

En cuanto a la moneda de emisión, tanto en 2024 como en 2025 se observa un claro predominio de las colocaciones denominadas en dólares (hard dollar), tanto por cantidad de emisiones como por monto colocado. En el periodo este tipo de emisiones alcanzaron US$ 9.958 millones, mientras que las emisiones dólar linked totalizaron US$ 515 millones y las colocaciones en pesos argentinos ascendieron a $ 130.481 millones (equivalentes a US$ 98 millones).

En comparación con el 2024, el 2025 muestra un incremento importante en la participación de las emisiones de Obligaciones Negociables en hard dollar, que pasó de representar el 81,03% en 2024 al 94,20% en 2025, evidenciando una mayor concentración del financiamiento del sector energético en instrumentos en moneda dura y una reducción relativa de las alternativas en dólar linked, pesos y UVA.

La evolución mensual del monto colocado -resaltó el analista- refleja una marcada aceleración hacia el cierre del año. Tras un primer semestre con volúmenes moderados y cierta heterogeneidad en las colocaciones, el mercado de Obligaciones Negociables del sector energético mostró en octubre y noviembre los niveles más elevados del período.

Complementario al análisis de plazos y tasas, se presenta la evolución mensual de la duration de las emisiones, medidas a través del mínimo, máximo y promedio ponderado observada en cada mes, en lo cual se observa una clara extensión de los plazos a lo largo del año, con un incremento tanto en la duration máxima como en la duration promedio ponderada hacia el último trimestre, lo que refleja una mayor disposición del mercado a financiar proyectos de mediano y largo plazo.

Esta dinámica se evidenció, particularmente, en la emisión de Pampa Energía realizada en noviembre de 2025, que alcanzó una duration de 93 meses y una TIR de corte del 8,10%, constituyéndose como una de las colocaciones de mayor plazo dentro del sector analizado.

Mejores condiciones de financiamiento

Analizado en conjunto, los datos muestran una mejora progresiva en las condiciones de financiamiento del sector, asociándose un leve incremento de la TIR promedio a, principalmente, un aumento de los plazos de financiamiento. Particularmente el plazo promedio ponderado de las emisiones pasó de 68 meses en 2024 a 74 meses en 2025, explicó Delbón.

En el año, las Obligaciones Negociables denominadas en dólares presentaron una TIR mínima del 3,5% y una máxima del 11,9%, con una TIR promedio ponderada del 8,06%. Estas emisiones se caracterizaron, además, por duration significativamente más extensas, con una duration mínima de 6 meses, una máxima de 93 meses, lo que evidencia el uso del mercado de capitales para financiar proyectos a mediano y largo plazo.

Por su parte, las ON dólar linked exhibieron una mayor dispersión en las tasas, con rendimientos que oscilaron entre 0,0% y 13,0%, y una tasa promedio ponderada del 1,7%. En términos de plazos, este tipo de emisiones se concentró en horizontes más acotados, con duration comprendidas entre 15 y 19 meses y una duration promedio ponderada cercana a los 17 meses, posicionándose principalmente como instrumentos de cobertura cambiaria de corto plazo.

Las tasas relativamente bajas observadas en este segmento se explican, en gran medida, por las expectativas de inestabilidad cambiaria y evolución del tipo de cambio prevalecientes en mayor parte del 2025. Finalmente, las ON en pesos registraron una tasa mínima del 32,0% y una máxima del 47,8%, con una tasa promedio ponderada del 36,9%. Estas emisiones se concentraron exclusivamente en el corto plazo, con duration comprendidas entre 9 y 11 meses.

Qué esperar para el 2026

En conjunto, para el Gerente de Estructuración y Mercado de Capitales de RiCSA, esta dinámica confirma que el mercado de capitales se consolida como una herramienta clave para el financiamiento estructural del sector energético, particularmente en proyectos de mediano y largo plazo. El repunte en el volumen de emisiones durante la segunda mitad de 2025 anticipa un mayor protagonismo del mercado de capitales como fuente de financiamiento durante 2026, especialmente para los sectores de Energía.

«El cierre del año con un mayor dinamismo en las emisiones tiene un fuerte componente post-electoral. Más allá de los datos puntuales, lo que se observa es un cambio en las expectativas: el mercado empezó a anticipar un escenario de mayor previsibilidad macroeconómica, lo que incentivó tanto a emisores como a inversores a volver a mirar el financiamiento vía mercado de capitales», aseguró Delbon.

En el mismo sentido, agregó que «hacia el primer semestre de 2026, la sostenibilidad de este desempeño va a depender, en gran medida, de que se consoliden algunas señales clave. En particular, el mercado va a estar muy atento a la evolución del riesgo país, que aparece como un termómetro central para validar el nuevo escenario, así como a la estabilidad cambiaria y monetaria. En este sentido, más que un boom puntual, el mercado parece estar descontando un proceso gradual, y si la estabilidad macro se sostiene y el riesgo país continúa moderándose, el mercado de ON podría seguir mostrando un buen nivel de actividad».

Así, para el analista, se espera que «las necesidades de inversión asociadas al desarrollo de la producción y la infraestructura del sector energético, tanto como en oil & gas como en el mercado eléctrico, continúen impulsando la demanda de financiamiento de mediano y largo plazo». En este contexto, las ON se consolidan como un instrumento flexible y eficiente, permitiendo a las empresas adaptar moneda, plazo y estructura de tasas a los flujos esperados de cada proyecto.

En este contexto, el acceso al financiamiento externo no aparece como una alternativa masiva, sino más bien selectiva, al menos en el 2026, condicionada por el perfil crediticio de los emisores y la escala de los proyectos. «Un formato que empezó a reaparecer es el de los préstamos sindicados con bancos internacionales, utilizados principalmente para financiar inversiones de mayor envergadura», reseñó.

En este sentido, Delbon reseñó que «el mercado de capitales -tanto local como internacional- tiende a funcionar de manera complementaria. El mercado de capitales local, en algunos casos con alcance internacional, sigue siendo clave para financiar capital de trabajo e inversiones, mientras que el financiamiento bancario externo puede jugar un rol relevante en proyectos estratégicos, siempre que se consolide la estabilidad macroeconómica».