La venta de las estaciones de servicio Shell, controladas por la empresa brasileña Raízen, entró en su etapa final, aunque todavía hay algunos puntos abiertos que podrían demorar el cierre de la operación.

El trader suizo Mercuria, en asociación con José Luis Manzano, presidente del holding Integra Capital, y otros empresarios locales como Mauricio Filiberti, ofertaron más de US$ 1200 millones y quedaron por encima del resto de las empresas que participan del proceso de venta, según anticipó La Nación.

La propuesta económica de Vitol, otro trader global de materia prima, fue menor, pero la firma no quedó fuera de la negociación, como sí lo están CGC, la compañía energética de Corporación América, y Trafigura, que controla la marca Puma, cuyas ofertas quedaron en el camino.

Fuentes al tanto de la operación indicaron a EconoJournal que en estas semanas se terminará realizar el proceso de due diligence, tal como se conoce a la instancia de análisis exhaustivo del negocio para verificar que toda la información presentada por la parte vendedora sea real, completa y sin riesgos ocultos. Es clave relevar la existencia de pasivos contingentes y reclamos abiertos en el plano legal, entre otros aspectos.

Si no surge ningún imprevisto en ese proceso, Manzano y Mercuria estarían dispuestos a avanzar, pero en el último tiempo hubo un cambio accionario en la estructura social de Raízen que podría llegar a alterar los planes.

¿Qué pasó con Raízen?

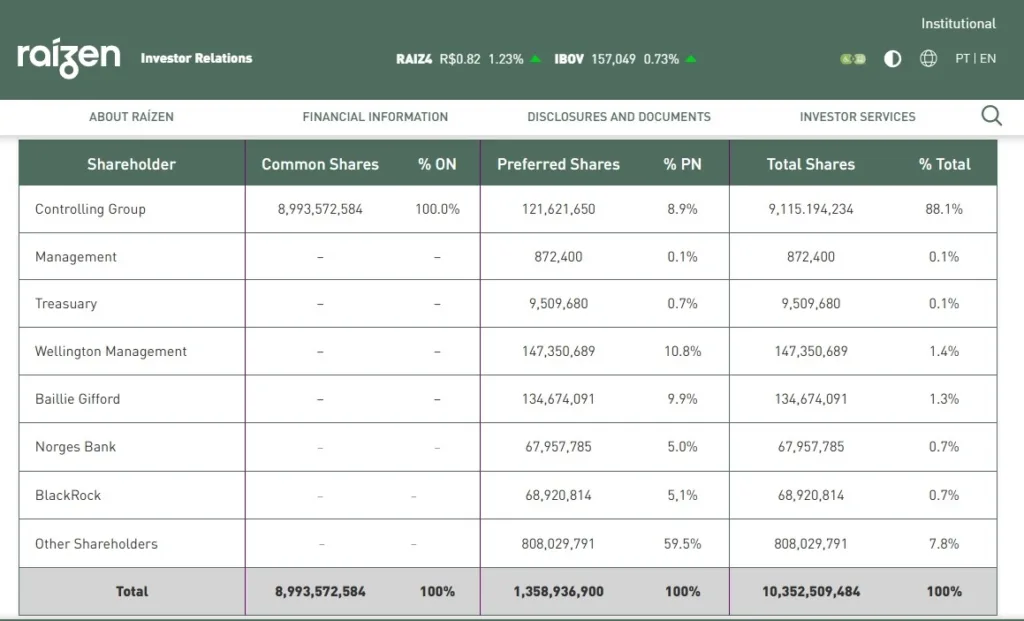

La brasileña Raízen fue fundada como una joint venture 50-50 entre Shell y Cosan, firma líder en producción de azúcar, etanol y bioenergía en Brasil. A su vez, Raízen es una empresa pública y una parte de sus acciones cotiza en la bolsa brasileña. Según los últimos datos disponibles el grupo controlante posee el 88,1% de las acciones y el resto está en manos de bancos y fondos de inversión como Wellington Management, Baillie Gifford, Norges Bank y BlackRock.

BTG Pactual, uno de los mayores bancos de Brasil, recibió a comienzos de este año un mandato para conducir la venta de los activos de Raízen en la Argentina. Sin embargo, en septiembre Cosan lanzó una ampliación de capital de hasta 10.000 millones de reales y una parte sustancial de esa inyección de fondos —unos 4.500 millones de reales— provino de BTG Pactual.

Luego de esa operación se firmó un acuerdo entre los accionistas históricos de Cosan y los nuevos inversores —incluyendo a BTG— a través de una estructura compartida. Esa inversión convierte a BTG (y los fondos vinculados) en “anchor investors” —es decir, socios de peso — lo que le otorga influencia determinante en Cosan.

Uno de los hombres fuertes de BTG Pactual, y ahora también de Cosan, es André Esteves, un banquero brasileño, quien, según revelaron a EconoJournal, fuentes al tanto de la negociación, podría dilatar el cierre de la venta de los activos de Raízen en Argentina, pues considera que luego del triunfo de Javier Milei en las elecciones legislativas ese patrimonio se revalorizó. “Es probable que Esteves no quiera vender por menos de US$ 1500 millones porque ya no tiene la urgencia de Cosan, que necesitaba vender sí o sí”, afirmó a EconoJournal un poderoso empresario local que intentó sumarse sin suerte a último momento al proceso de venta de Raízen.

¿Qué posee Raízen en Argentina?

Raízen es el segundo jugador del mercado doméstico de combustibles, sólo por detrás de YPF. Al comercializar la marca Shell, está ubicado en uno de los segmentos más apetecibles del universo de consumidores, caracterizado por priorizar calidad por sobre precio. Posee actualmente la histórica refinería de Dock Sud, donde está finalizando un proceso de inversión de optimización de sus instalaciones por más de US$ 750 millones, y gestiona más de 700 estaciones de servicio Shell, que representan el 19% del despacho de combustibles en la Argentina.