El gas natural de Vaca Muerta es competitivo para abastecer al sur de Brasil y al Mato Grosso a través de Bolivia. Sin embargo, la competitividad del gas argentino para llegar a las industrias en San Pablo se reduce por la competencia del gas de Presal, lo que exige superar barreras regulatorias y reducir costos para poder atender a esa demanda.

Las conclusiones surgen del reporte final sobre integración gasífera regional elabordado y difundido este viernes por la Organización Latinoamericana y Caribeña de Energía (OLACDE), que contó con el apoyo de la CAF (Banco de Desarrollo de América Latina).

El reporte, presentado por el organismo y la CAF esta semana en San Pablo, sintetiza los resultados de la Fase V del Proyecto Regional de Integración Gasífera de los países del MERCOSUR y Chile, que en el mejor escenario (uno de mayor flexibilidad tarifaria e incremento de demanda regional) proyecta intercambios regionales de hasta 70 millones de metros cúbicos por día (MMm3/d) de gas natural y por un valor cercano a US$5000 millones anuales.

La competitividad del gas de Vaca Muerta en Brasil y la región

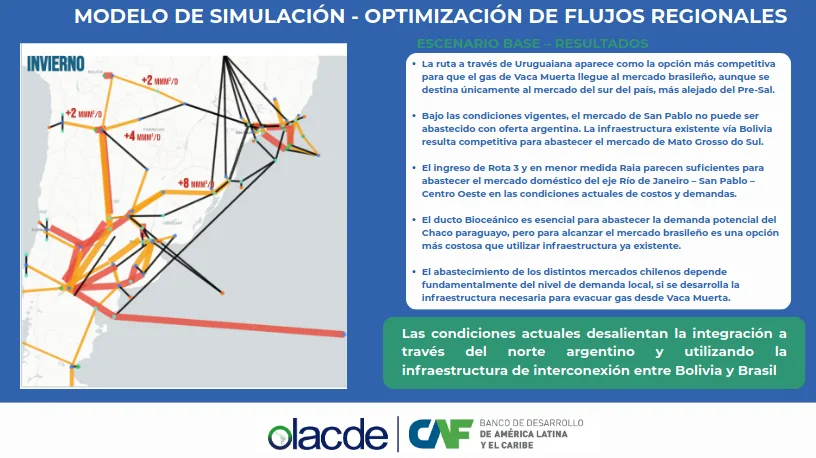

El reporte indica que, con la infraestructura existente, la exportación de gas neuquino al Brasil es competitiva a Río Grande del Sur (a través Uruguaiana) y al Mato Grosso (a través de Bolivia). La exportación también es competitiva para suministrar al norte y centro de Chile y al Uruguay.

El gas de la Cuenca Neuquina es muy competitivo, con un precio al ingreso del sistema de transporte esperado en torno a US$3 por millón de BTU (MMBTU). Actualmente el costo del gas de Presal al ingreso al sistema, luego de ser tratado, se ubica en torno a los US$11 por MMBTU.

Sin embargo, bajo las condiciones vigentes, el mercado de San Pablo no puede ser abastecido con oferta argentina. «Alcanzar mercados de mayor valor como San Pablo vía gasoducto terrestre requiere ajustes regulatorios significativos —en materia tarifaria y de derechos de exportación— para que la ecuación sea viable para el exportador y atractiva para el comprador», dice el documento.

Entre los factores que inciden en la competitividad del gas argentino se destacan las retenciones del 8% a las exportaciones. En el caso de la ruta a través de Bolivia, el peaje por tránsito que cobra la estatal YPFB es un factor también relevante. Fuentes del mercado indican que la petrolera estatal boliviana está aplicando una tarifa de US$1,90 por MMBTU.

El documento también menciona la incidencia de los precios mínimos de exportación desde Argentina. El gobierno de Javier Milei modificó la forma en la que se calculan los precios mínimos de exportación del gas. Desde enero de este año, se dejó de utilizar al valor del barril Brent (la cotización del petróleo que se extrae en el Mar del Norte) como referencia y se pasó a considerar los precios de los contratos del Plan Gas.

OLACDE señala que los precios de los contratos del Plan Gas «son competitivos para parámetros globales, pero inferiores a lo que podrían ser precios de mercado libremente pautados para exportaciones planas». Los últimos contratos del Plan Gas vencen a fines de 2028.

Proyecciones

Las proyecciones realizadas por OLACDE tuvieron en consideración la complementariedad entre la expansión de Vaca Muerta y el desarrollo del Pré Sal brasileño, junto con el crecimiento esperado de la demanda de gas en mercados como San Pablo, el Centro Oeste y el sur de Brasil.

Las simulaciones realizadas muestran que, con el desarrollo de la infraestructura adecuada, los flujos de exportación regional podrían alcanzar entre 35 y 40 MMm3/día en las condiciones actuales de demanda y superar los 60 MMm3/día en escenarios de expansión regional.

En distintas sesiones técnicas de trabajo, con participación de actores del sector público y privado de la región, OLACDE presentó 10 rutas de integración regional que conectan centros de producción y consumo de gas natural en Argentina, Brasil, Bolivia, Chile, Uruguay y Paraguay.

Las alternativas contemplan ampliaciones y potenciaciones sobre el Gasoducto Norte, GasAndes, el Gasoducto Centro Oeste, GNEA, Tratayén La Carlota, conexiones vía Uruguaiana, Duque de Caxias Taubaté, Siderópolis Porto Alegre y San Jerónimo Porto Alegre, junto con proyectos vinculados al Gasoducto Bioceánico y nuevas conexiones regionales entre Argentina, Bolivia y Brasil.

Las iniciativas analizadas implican aproximadamente 6 mil kilómetros de gasoductos y más de 1 millón de HP de potencia de compresión, con inversiones estimadas entre US$500 millones y US$5000 millones por ruta, superando en conjunto los US$25.000 millones.

Sin embargo, la viabilidad de desarrollar varios corredores depende de contratos firmes de largo plazo y de condiciones regulatorias capaces de generar previsibilidad y atraer inversiones.

«El desarrollo de nuevas demandas en la región, como petroquímica en Brasil o Paraguay, o la recuperación de la demanda industrial brasileña, requiere niveles de eficiencia en la cadena muy elevados, y reducción de costos de transporte amortizado», sintetiza el reporte.