El gobierno envió al Congreso a fines del mes pasado el proyecto de ley denominado «Régimen de Incentivo para Grandes Inversiones en Nuevas Industrias», conocido como “Súper RIGI”. Según promete el oficialismo, apunta a promover exclusivamente actividades económicas que hoy no existen en el país o cuyo grado de desarrollo es experimental: inteligencia artificial, semiconductores, biotecnología avanzada, industrialización de minerales y otros recursos naturales, e infraestructura digital estratégica. Sin embargo, un informe de la consultora Audemus, que conduce el ex ministro de Desarrollo Productivo del gobierno de Alberto Fernández, Matías Kulfas, sostiene que el proyecto no cumple con los objetivos declamados.

“No se observa ninguno de los elementos clave que aparece en cualquier estrategia de desarrollo productivo vinculada a esos sectores (inversión en centros tecnológicos, generación de capacidades, recursos humanos y científicos), no exige inversiones en I+D local, ni encadenamiento productivo, ni empleo calificado mínimo; entrega estabilidad fiscal por 30 años sin contrapartidas verificables; y cede la jurisdicción para resolver conflictos a tribunales arbitrales internacionales”, remarca el informe.

Luego se afirma que “la evidencia regional de los últimos cuatro años muestra con claridad que los sectores que el Súper RIGI busca atraer no se relocalizaron en América Latina allí donde hubo mejores incentivos fiscales, sino donde había política industrial activa, empresa estatal como ancla y condiciones estructurales previas. Argentina no tiene ninguna de esas tres cosas en los sectores de frontera, y el Súper RIGI no las construye”.

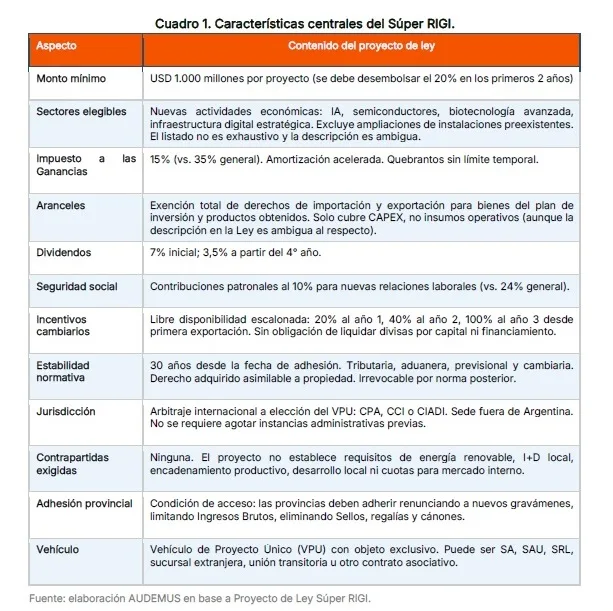

Los puntos débiles del Súper RIGI

El informe de Audemus advierte sobre tres puntos débiles del proyecto.

- La exención de derechos de importación se limita a los bienes de capital necesarios para montar el proyecto, pero no alcanza a los insumos utilizados en la producción. Por ejemplo, una ensambladora de autos eléctricos podría importar su planta sin aranceles, pero seguiría pagando los aranceles del Mercosur por las baterías, motores y demás componentes que importe para fabricar cada vehículo.

- La estabilidad de 30 años con arbitraje internacional es la más extensa del hemisferio —Brasil ofrece 5 años con renovación y Uruguay 10 años.

- El proyecto no incluye ninguna contrapartida obligatoria: cero requisito de I+D en universidades locales, encadenamiento productivo o porcentaje de capacidad para el mercado interno, energía renovable o eficiencia hídrica, elementos presentes en otros programas de países vecinos.

Además, se remarca que, si bien figura una exigencia de desembolsar el 20% en los primeros dos años del proyecto, ese requisito también está presente en el RIGI y en la práctica su ejecución ha sido flexibilizada y terminó siendo un porcentaje del monto mínimo de inversión y no del proyecto total, lo cual explica por qué a pesar de la gran cantidad de proyectos y montos anunciados, hasta el momento el ingreso de divisas ha sido tan limitado. “En tal sentido, el RIGI se ha convertido más en una suerte de seguro a futuro para los proyectos que en un incentivo de inversión a corto plazo, lo cual evidencia un problema de diseño y ejecución por parte del gobierno”, se subraya en el documento.

¿A qué sectores busca beneficiar?

El proyecto de ley considera «nuevas actividades económicas» a todo emprendimiento industrial, tecnológico o de servicios vinculado a infraestructura tecnológica y digital estratégica, con impacto transformador en la estructura productiva, que a la fecha de sanción no se desarrolle en el país o cuyo grado de desarrollo resulte experimental o piloto. Bajo este paraguas, los sectores con mayores posibilidades de aplicar son cinco:

- Data centers de IA. El informe destaca que es el sector con mayor actividad anunciada en la región. “La demanda global de infraestructura de computación crece a tasas que duplican la Ley de Moore. El consumo eléctrico de data centers de IA se proyecta en 945 TWh para 2030 —más del doble que en 2024”, agrega. Hasta ahora es el único sector donde existe un anuncio formal concreto con el proyecto Stargate (OpenAI-Sur Energy), que es una carta de intención, no una inversión en curso. “Si avanzara, generaría empleos de construcción por 2 a 3 años (estimados de manera muy optimista en 3.000-5.000 en el pico) y entre 150 y 500 empleos operativos permanentes en el escenario optimista”, destaca Audemus.

- Hidrógeno verde. Audemus afirma que es el sector donde el argumento del régimen especial tiene mayor sustento económico, pero falta aún un régimen específico sectorial que determine con mayor precisión sus alcances, tal como ocurrió en Brasil. El Súper RIGI no resuelve el problema de fondo: la ausencia de contratos de offtake firmes con compradores europeos, de financiamiento estructurado y de una ley sectorial con secuencia de pilotos.

- GNL / Plantas de licuefacción. Audemus subraya que es el caso donde la expectativa es más sólida. Argentina LNG (YPF-Eni-XRG) ya está en desarrollo bajo el RIGI original y tiene JDA firmado, pero el Súper RIGI podría cubrir proyectos adicionales. “Si este proyecto avanza, lo hará principalmente porque tiene los tres elementos que el Súper RIGI no provee: empresa estatal activa (YPF), recurso natural comprobado (Vaca Muerta) y demanda internacional estructural. El Súper RIGI podría facilitar proyectos adicionales de licuefacción”, dice el informe.

- Semiconductores. El incentivo podría favorecer al ensamble, testeo y empaque porque la fabricación avanzada de chips (front-end) es inviable en el horizonte cercano. No hay precedente de ninguna inversión superior a US$1000 millones en fabricación de chips en América Latina. “El 97% de las nuevas capacidades mundiales de fabricación de semiconductores fue a China entre 2020 y 2025”, dice el informe.

- Biotecnología avanzada y farmacéutica de innovación. Es otro de los sectores que podría aprovechar el beneficio, pero el informe advierte que las probabilidades son bajas en el corto plazo dado que ningún proyecto de esta escala se concretó en la región en el período reciente. Las grandes farmacéuticas están concentrando inversiones manufactureras en EE.UU. por la política industrial de la administración Donald Trump.

El informe menciona después otros dos sectores que también podrían ser incluidos en el listado, pero actualmente es más difícil esperar novedades.

- Electromovilidad. La electromovilidad es el sector donde la región registra el mayor número de inversiones ejecutadas por encima del umbral de US$1000 millones en el período analizado, con los casos de BYD y Great Wall Motor en Brasil y BMW y General Motors en México como ejemplos concretos. Sin embargo, el informe advierte que esas inversiones se produjeron donde había cadenas automotrices preexistentes de décadas, política industrial activa con condicionalidades explícitas —el programa MoVer en Brasil— y mercados internos de gran escala. “El Súper RIGI podría facilitar la instalación de una planta de ensamble, pero no resuelve ninguna de esas carencias estructurales. Y una planta de ensamble poco sofisticada tiene requerimientos de inversión muy por debajo del monto mínimo previsto en el Súper RIGI”, agrega el documento.

- Industrialización del cobre. La refinación de cobre es una actividad que Argentina no desarrolla, pero que tiene relevancia estratégica creciente en el contexto de la transición energética: el cobre es insumo crítico para cables eléctricos, motores, transformadores y baterías. Para Argentina, que tiene yacimientos de cobre en San Juan, Catamarca y Salta, aún en etapas tempranas de desarrollo, la refinación es una aspiración de largo plazo que requiere primero consolidar la minería de base y luego construir la capacidad de transformación industrial, pero el informe señala que el régimen no ofrece ningún instrumento para esa secuencia.

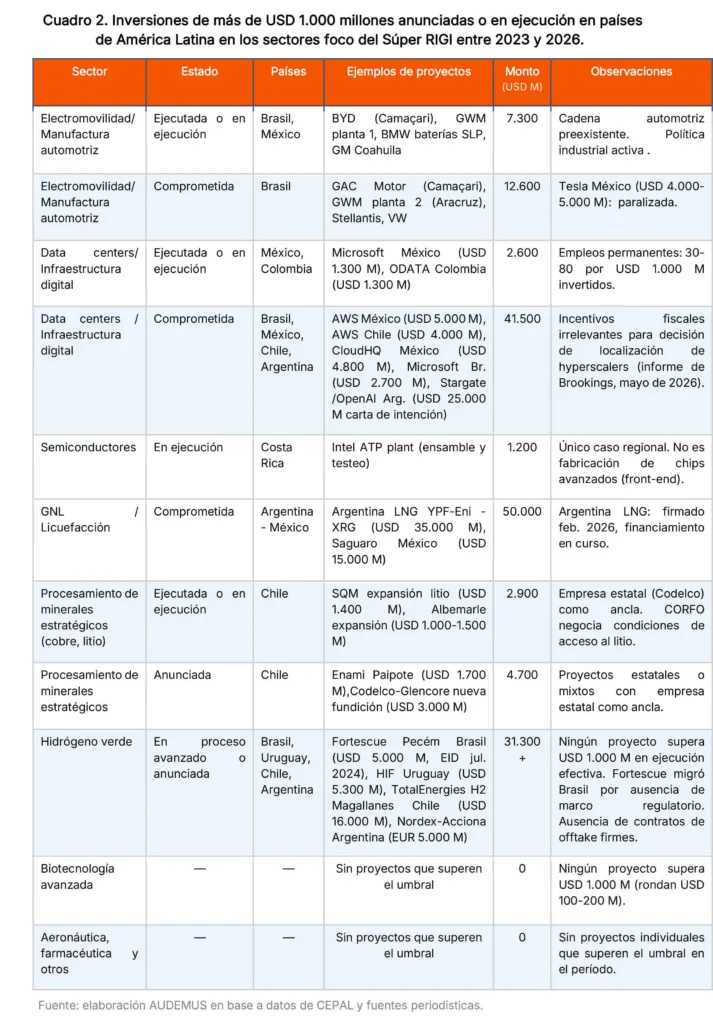

Antecedentes regionales

El informe destaca cinco patrones estructurales a partir de las inversiones que se han ido concretando en la región (ver cuadro 2):

- Concentración geográfica abrumadora. Brasil y México concentran prácticamente la totalidad de las inversiones ejecutadas o en ejecución. Ambos países tienen cadenas industriales profundas, mercados internos grandes, política industrial activa y marcos regulatorios sectoriales consolidados.

- La brecha anuncio/ejecución es sistémica. De los proyectos identificados, menos del 35% están efectivamente ejecutados o en construcción. El 65% restante son compromisos, cartas de intención o anuncios sin Decisión Final de Inversión (FID, según la sigla en inglés) confirmada. En semiconductores avanzados, biotecnología, data centers de escala e hidrógeno verde no hay ningún proyecto ejecutado.

- Las inversiones ejecutadas tienen en común al menos uno de tres elementos: cadena industrial preexistente (automotriz en Brasil/México), empresa estatal activa como ancla (Codelco, YPF, BNDES), o política industrial con condicionalidades explícitas (MoVer, programa litio CORFO, ReData). Sin embargo, el Súper RIGI no ofrece ninguno de los tres.

- Los incentivos fiscales son irrelevantes para la decisión de localización. El estudio más riguroso disponible sobre 770 data centers en 93 condados de EE.UU. concluye que durante 20 años en instalaciones hyperscale los incentivos fiscales representan apenas el 2% de la inversión total. Lo que determina la localización es la disponibilidad de energía, tierra y conectividad.

Aspectos a ser revisados por el Congreso

El informe de Audemus recomienda introducir mejoras en seis puntos.

- Incorporar contrapartidas. Audemus destaca que Brasil, con ReData para data centers, plantea exigencias específicas: 100% de energía renovable, eficiencia hídrica medible, 2% de las compras invertido en I+D en universidades nacionales, y 10% de la capacidad para el mercado interno. “El argumento de que Argentina necesita ofrecer condiciones más generosas que Brasil para competir carece de sustento”, remarca el texto.

- Reducir el horizonte de estabilidad. El informe remarca que ningún país de la región con instrumentos similares ofrece más de 10 años de estabilidad irrevocable en sectores de alto dinamismo tecnológico donde el impacto energético, hídrico y laboral es difícil de anticipar. Ofrecer 30 años compromete la capacidad regulatoria del Estado por un período demasiado extenso, en un escenario mundial absolutamente imprevisible.

- Revisar el mecanismo de resolución de disputas. “El acceso irrestricto al CIADI sin necesidad de agotar instancias administrativas previas, para cualquier disputa sin distinción de monto o naturaleza, es inusualmente generoso”, dice el informe. El modelo brasileño mantiene la jurisdicción doméstica como instancia inicial. Sin embargo, el esquema del Súper RIGI prácticamente extrae los conflictos del sistema judicial argentino desde el primer día.

- Incorporar umbrales para fase piloto. El umbral de US$1000 millones excluye las inversiones de demostración tecnológica que son el paso necesario para escalar. El hidrógeno verde requiere pilotos de US$30-100 millones para generar la evidencia técnica que permita obtener contratos de offtake y financiamiento para la escala comercial. “Sin cubrir los pilotos, la secuencia se corta en el origen”, dice el texto.

- Revisar el impacto sobre la adhesión provincial. La condición de acceso que exige a las provincias renunciar a nuevos gravámenes, limitar Ingresos Brutos, eliminar Sellos, regalías y cánones genera una competencia fiscal interjurisdiccional que puede erosionar bases tributarias subnacionales de manera no coordinada. “Una vez más, es mucho a cambio de posibles proyectos de muy bajo impacto local”, advierte Audemus.

- Establecer mecanismos de encadenamiento local vinculantes. GWM en Brasil se comprometió a un 60% de integración local en componentes para 2026 y a la instalación de un Centro de I+D de más de 15.000 m2. Ese compromiso fue condición negociada de acceso a los incentivos del programa MoVer. El Súper RIGI no tiene ningún mecanismo equivalente. “La diferencia entre un enclave productivo y una inversión transformadora no es el monto: es si genera capacidades industriales y tecnológicas locales”, concluye el informe.

Un comentario

Los rubros a los que se refiere este nuevo «Super RIGI» son de altísima volatilidad, siendo de extremo riesgo, al punto que las empresas tecnológicas (NVIDIA por poner un ejemplo) pueden tirar abajo índices como el S&P500 o el NASDAQ o los dos al mismo tiempo. Por lo que requiere un marco normativo especial, de no tener un beneficio palpable, las empresas seguirán apostando a fabricar y desarrollar tecnología en China, Taiwan y en menor medida en EEUU, porque no tienen ni el riesgo argentino, ni el peso tributario. Hasta en aquéllos países los retornos son cuestionables, por lo que nos restaría conocer en profundidad el tipo de negocio y mercado que tienen.